Китай снова удивил мир: построили вокзал размером со 170 футбольных полей — больше площади Ватикана  11-07-2026 16:24

11-07-2026 16:24

Новый вокзал Чунцин-Восточный, который уже стал одним из самых масштабных в мире, занимает 1,22 млн м².

В этой статье редакция портала Всеостройке.рф рассмотрела основные типы ипотеки, их плюсы и минусы, чтобы помочь вам сделать осознанный выбор.

Ипотека – это удобный и доступный инструмент для покупки жилья, но выбор подходящего варианта может стать настоящим испытанием. На рынке представлено множество программ с различными условиями, и разобраться в этом многообразии непросто.

Стандартная ипотека с фиксированной процентной ставкой.

Плюсы: Прозрачные условия, стабильные ежемесячные платежи, предсказуемая сумма переплаты.

Минусы: Ставка может быть выше, чем по другим видам ипотеки, негибкость в случае изменения финансового положения.

Кому подойдёт: Тем, кто ценит предсказуемость и стабильность, не планирует досрочно погашать кредит.

Процентная ставка по кредиту изменяется в течение срока ипотеки, привязываясь к ключевой ставке ЦБ.

Плюсы: Ставка может быть ниже классической ипотеки в начале срока кредита.

Минусы: Непредсказуемость платежей, возможность увеличения переплаты при повышении ключевой ставки.

Кому подойдёт: Тем, кто готов к риску изменения ставки, кто планирует досрочно погашать кредит и рассчитывает на снижение ставки в будущем.

Ежемесячный платёж по кредиту состоит из двух частей: основного долга и процентов. Основной долг гасится равными частями, а проценты рассчитываются от остатка долга.

Плюсы: Платежи постепенно снижаются, так как сумма процентов уменьшается.

Минусы: Высокие платежи в начале срока кредита.

Кому подойдёт: Тем, кто готов к высоким платежам вначале, и рассчитывает на их снижение в будущем.

Ежемесячный платёж по кредиту одинаковый на протяжении всего срока ипотеки.

Плюсы: Удобство планирования бюджета, стабильные платежи.

Минусы: Большая часть платежей в начале срока – это проценты, а не основной долг.

Кому подойдёт: Тем, кто ценит стабильность и предсказуемость платежей, готов переплатить проценты.

Специальные программы, предоставляющие льготные условия кредитования.

Плюсы: Сниженная процентная ставка, возможность получения субсидий, льготные условия для отдельных категорий граждан.

Минусы: Ограниченные условия для получения кредита, не всегда доступные программы.

Кому подойдёт: Молодым семьям, многодетным семьям, бюджетникам, участникам военных действий, инвалидам.

Возможность использовать средства материнского капитала для первоначального взноса по ипотеке.

Плюсы: Возможность уменьшить первоначальный взнос, получить доступ к кредиту, отсутствие необходимости полного погашения ипотеки до достижения ребенком 18 лет.

Минусы: Ограничения по назначению жилья, невозможность использовать средства на покупку вторичного жилья.

Кому подойдёт: Семьям, уже имеющим детей, или планирующим их в будущем.

Возможность использовать средства пенсионных накоплений для первоначального взноса или погашения ипотеки.

Плюсы: Возможность снизить сумму первоначального взноса.

Минусы: Необходимость знать о рисках, об ограничениях по сумме, возможность снижения пенсии в будущем.

Кому подойдёт: Тем, кто готов идти на риски.

Сумма ежемесячного платежа, доход, сбережения. Важно понять, какую сумму вы можете выделять на ипотеку, не нарушая свой привычный образ жизни.

Например, если вы хотите купить квартиру в краткосрочной перспективе, то важно выбрать программу с низкой процентной ставкой и возможностью досрочного погашения.

Изучите условия разных банков, сравните процентные ставки, сборы, дополнительные услуги. Не бойтесь задавать вопросы и требовать пояснения по непонятным моментам.

Требования к заёмщику, срок ипотеки, минимальную сумму, первоначальный взнос, возможность досрочного погашения.

Ипотечный брокер поможет выбрать подходящую программу ипотеки. Финансовый консультант поможет оценить финансовое положение и выбрать оптимальный вариант ипотеки.

Ставка по кредиту – 1,8%, при сумме до 6 млн рублей, 1,7% при сумме до 9 млн рублей.

Срок – от 3 до 20 лет. Первоначальный взнос стандартный – 20%. Максимальная сумма кредита – 9 млн рублей.

Плюсы – доступность в том числе ИП и лицам до 75 лет, низкая ставка по кредиту.

Минусы – предложение распространяется только на приобретателей жилой недвижимости в Дальневосточном регионе.

Ставка по кредиту от 4,5% годовых при оформлении онлайн.

До 18 млн рублей на покупку жилья.

Срок кредитования: до 30 лет.

Первоначальный взнос: от 20%.

Материнский капитал может быть использован как первоначальный взнос.

Преимущества: низкая ставка 4,5% при онлайн-оформлении.

Отсутствие требований к минимальному доходу для заемщиков младше 35 лет.

Возможность оформления на длительный срок.

При оформлении в офисе ставка увеличивается на 0,3%.

Дополнительно 0,3 пункта к ставке при отсутствии личного страхования.

Полная стоимость кредита (ПСК) от 6,866% до 13,098%.

Специальное предложение для семей, в которых есть ребенок с ограниченными возможностями здоровья, рожденный до 31 декабря 2023 года и не достигший 18 лет на дату оформления кредита.

Ставка 5,99% годовых на сумму до 12 млн рублей.

Первоначальный взнос: от 20%.

Полная стоимость кредита (ПСК): от 5,6% до 9,6%.

Продавец недвижимости должен быть юридическим лицом или ИП.

Максимальная сумма кредита: 6 млн рублей для регионов, кроме Москвы и МО, Санкт-Петербурга и ЛО.

Специальное предложение для семей с детьми.

Ставка 6% годовых на сумму от 500 тыс. до 30 млн рублей.

Первоначальный взнос: от 20%.

Срок кредитования: до 30 лет.

Полная стоимость кредита (ПСК): от 6,149% до 6,803%.

Возможность оформления без подтверждения дохода.

Использование материнского капитала в качестве первоначального взноса.

До 4 созаемщиков могут быть привлечены для оформления кредита.

Программа доступна для семей с 1 ребенком до 7 лет, с 2 и более детьми до 18 лет или воспитывающих ребенка с ограниченными возможностями до 18 лет.

Продавец недвижимости должен быть юридическим лицом или ИП.

Специальная ипотека для семей с детьми.

Ставка 6% годовых.

Сумма кредита: от 500 тыс. до 12 млн рублей.

Первоначальный взнос: от 20%.

Срок кредитования: от 3 до 30 лет.

Полная стоимость кредита (ПСК): от 6,589% до 8,581%.

Программа доступна для семей с одним ребенком до 7 лет, с двумя несовершеннолетними детьми или с ребенком с ограниченными возможностями до 18 лет.

Продавец недвижимости должен быть юридическим лицом.

Выбор ипотеки – это ответственное решение, которое влияет на ваше финансовое благополучие в течение многих лет. Чтобы избежать ошибок и выбрать нужный вариант ипотеки, необходимо тщательно изучить все условия кредитования, сравнить предложения разных банков и проконсультироваться со специалистами. Не стесняйтесь обращаться за помощью к профессионалам и убедитесь, что ипотека отвечает вашим потребностям и финансовым возможностям. Ранее мы также писали о том, какие сроки ипотеки лучше.

Разбираемся, в каких случаях можно справиться самостоятельно.

Пляжные клубы, открытые бассейны и аквапарки — собрали самые популярные места для летнего отдыха в Москве и Подмосковье.

Пока все обсуждают «Остров», Luzhniki Collection и «Бадаевский», на рынок тихо выходят камерные дома, которые могут стать ликвидными адресами столицы.

Это станет обязательным для всех жилых комплексов, независимо от их категории, и потребует предусмотреть зарядные станции для 5% машино-мест.

Новый вокзал Чунцин-Восточный, который уже стал одним из самых масштабных в мире, занимает 1,22 млн м².

Полностью от них не отказались, но законопроект отправлен на доработку в Минцифры. При этом закон о штрафах за недопуск операторов уже принят.

Где в Москве купить квартиру дешевле рынка: подобрали доступные новостройки и районы с самой низкой ценой за квадратный метр в 2026 году.

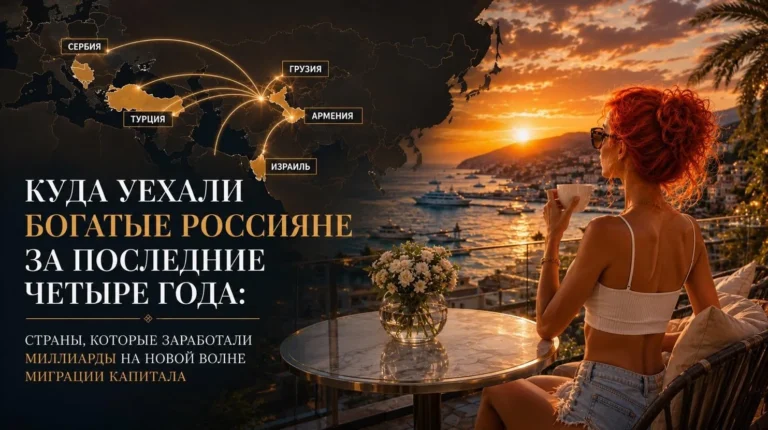

ОАЭ, Кипр, Сербия, Турция и Грузия стали главными точками притяжения обеспеченных россиян.

В Мельбурне сохранили особняк XIX века, который оказался буквально «встроен» в высотку от австралийского архитектурного бюро Elenberg Fraser в районе South Melbourne.

Подробнее читайте в нашем материале.

Речь про ICONIC Tower, который строит MERED, — девелопер, созданный «Пионером» для работы в эмирате. Сейчас башня уже выросла до 30-го этажа из 67.

На примере объектов DARS разобрала, как Фонд реновации меняет подход к строительству, инфраструктуре и качеству нового жилья.

Он приобрел у приморской «Эскадры» сразу три проекта во Владивостоке за ~6–7 млрд рублей.

«Урбан Медиа» вместе с экспертами разобрали, как изменения программы после 1 октября 2026 года могут повлиять на доступность льготной программы.

Независимая площадка девелопмента

России и стран СНГ

Ипотека с «плавающей ставкой» это что то жуткое!