Дмитрий Железнов, главный коммерческий директор ГК «КОРТРОС»: «Возможное падение спроса в 2024 компенсируется увеличением в более поздний период»

Железнов рассказал о том, как в ГК прогнозируют поведение рынка в 2024 году.

Дмитрий Железнов, главный коммерческий директор ГК «КОРТРОС», сообщил порталу Всеостройке.рф, что в 2023 году в группе компаний зафиксировали очередной рекорд.

— Расскажите, как вы оцениваете результаты 2023 года?

— Несмотря на все события, турбулентность, неопределённость, которые на рынке присутствовали, мы в очередной раз ставим рекорды и с точки зрения объема ввода, и с точки зрения объемов продаж. Несмотря на всё, что началось в 2022 году, мы видим, что наш покупатель к этим новым реалиям привык. С учётом нестабильности на финансовых рынках, волатильности курсов валют, люди выбирают недвижимость, в том числе как сохранение и сбережение собственных средств.

При этом, безусловно, всплеск спроса в этом году начался летом, пиковым с точки зрения продаж был сентябрь. После сентября спрос остается на высоком уровне, но в традиционной модели сезонности. Сейчас мы видим, что октябрь, ноябрь, декабрь были месяцами весьма успешными для продаж, но с цифрами сентября мы ни в один из этих месяцев не войдем. В текущих реалиях мы видим ажиотаж со стороны клиентов, которые хотят успеть воспользоваться программой по прежним условиям, но количество покупателей, которые в этот ограниченный срок успеют это сделать, точно не будет таким большим, как в сентябре. Да, небольшой технический всплеск в конце года соберём, но он точно не будет громадным или колоссальным.

— Введенные изменения будут иметь разнонаправленный характер для разных регионов. Здесь мы понимаем, что для регионов России в общем и в целом единственная глобальная перемена — это изменение минимального первоначального взноса до 30%, и то только по программе льготной ипотеки. Семейная не затронута, а соотношение между этими двумя продуктами было в разные периоды то 50 на 50%, то 70 на 30% в пользу семейный ипотеки, которая находится в отдельной категории.

Повышение минимального первоначального взноса по льготной ипотеке определённую долю клиентов заставит перенести сделку на более поздний период. Так как сама доля клиентов, пользующихся этой программой, составляет менее половины, то глобально возможное падение спроса я оцениваю как 10-15%, и опять же это не падение, а смещение спроса на более поздний период времени. Если говорить о ключевой ставке, то для рынка это, наверное, некая возможность применить дополнительные механизмы для привлечения покупателей с рынка вторичной недвижимости. Здесь последние годы мы видим расслоение покупательского спроса. Те, у кого есть стопроцентная сумма для оплаты квартиры, как раз-таки идут на вторичный рынок, потому что там и цены ниже, и спрос меньше. За счёт возможности купить квартиру сразу, не привлекая ипотечный кредит, есть прекрасная возможность ещё дополнительно поторговаться с продавцом, получить дополнительную скидку и на очень выгодных условиях войти в сделку. У ипотечных клиентов безальтернативная история, поэтому доля ипотечных сделок на рынке новостроек растёт, если в среднем она на уровне 65%, то на региональных рынках мы видим и 90 и 95% ипотечных сделок, и это очень уверенная цифра.

— А как повлияет понижение максимальной суммы льготной ипотеки на Московский регион?

— Понятно, что за 12 миллионов, которые раньше составляли максимальную сумму, купить что-то в Москве было сложно, но в любом случае такого рода кредиты стимулировали спрос на студии и однокомнатные квартиры, которые благодаря этому ещё активнее росли в цене. С другой стороны, были продукты в формате комбо-ипотеки, когда банки могли субсидировать на уровне льготной ставки суммы, превышающие 12 миллионов, и из-за этого спрос поддерживался и на квартиры больших площадей. 6 миллионов — можно придумать похожие продукты, но есть ощущение, что, возможно, банки не будут их предлагать. Сейчас идут бурные дискуссии, кто-то уже отказался от подобных программ, кто-то подтверждает готовность продавать, но субсидированная ставка снова станет дороже, и оно так или иначе должно отразится на цене — как минимум размер скидки по субсидируемым программам должен снизиться.

— Как, на Ваш взгляд, можно стимулировать спрос?

— Я думаю, то, что мы использовали в 2022 и 2023 годах, отчасти утратило свою актуальность. Это и программа длительных рассрочек, когда клиент платит первоначальный взнос при оформлении сделки, а остаток ближе к вводу, и истории субсидированных ставок с банками, но застройщики должны смотреть на мир оптимистично. Мы, безусловно, верим, что программы льготной ипотеки после 1 июля 2024 года в том или ином виде будут продлены, просто поменяются, семейная ипотека в каком-то виде будет сохранена, возможно, какие-то дополнительные льготные продукты появятся.

Мы предполагаем, что к февралю ключевая ставка может начать движение вниз. В среднем на весь следующий год уровень ключевой ставки мы оцениваем на 12-14 процентных пунктов, то есть меньше 10 в 2024 году она точно не станет, но по-крайней мере какая-то тенденция к снижению пойдёт. Более того, есть надежда и какие-то основания предполагать, что ужесточение льготных программ, которое произошло в декабре, может чуть откатиться назад, и, возможно, в марте-апреле мы увидим какие-то послабления со стороны регулятора. Может быть, размер первоначального взноса обратно снизится, не до 20%, но хотя бы 25%.

Поэтому мы на следующий год смотрим оптимистично, планируем запустить ряд новых проектов. С одним стартовали буквально на прошлой неделе, ещё один стартует в феврале, и другой — во втором квартале следующего года. Мы думаем над различными инструментами стимулирования спроса, обязательно новые программы будем запускать. В декабре будет традиционно хороший спрос, а в январе новые акции в рынок войдут, и, безусловно, рассчитываем на поддержку со стороны правительства

— Акции от застройщиков обычно влияют на ценообразование, прогнозируется ли повышение цен?

— Конечно, себестоимость строительства и себестоимость реализации каких-то проектов увеличивается, но самая ощутимая переменная на текущем этапе развития строительного рынка — это ключевая ставка, поскольку она так или иначе отражается на стоимости привлечения проектного финансирования. Но каких-то предпосылок для стремительного двузначного роста стоимости квадратного метра мы не видим, поэтому да, приходится работать с себестоимостью. Нужно при этом приложить много усилий для того, чтобы удерживать себестоимость, но не снижать качество продукта. Цены на первичном рынке растут, но растут они не так активно, нет тех скачков, которые были несколько лет назад. Наш прогноз — в течение следующего года стоимость квадратного метра может вырасти от 10 до 15%. Однако даже в текущих условиях мы снова видим анонсирование предновогодних скидок до 25% в Московском регионе, так что можно и без увеличения стоимости прайс-листов работать, просто за счёт сокращения этих скидок.

Руководитель агентства «Этажи» о ценовых войнах застройщиков, будущем риелторского бизнеса и иллюзиях вокруг искусственного интеллекта — эксклюзивно для Всёостройке.рф.

Юрий Захаров — о комплексном развитии территорий, выходе в новые регионы, цифровизации жилья и о том, почему девелопер должен думать о жизни проекта даже спустя десятилетия после строительства.

О том, почему архитектура должна стареть красиво, зачем работать с материалами руками и как архитектору выстраивать диалог с заказчиком, который считает себя «самым умным».

Директор департамента жилищной политики Минстроя РФ Ольга Корниенко заявила, что застройщики перенесли сроки ввода в эксплуатацию 36% многоквартирных домов по 214-ФЗ.

Говорит президент ГК «Основа» Александр Ручьев в диалоге с коллегами о том, чтобы использовать недвижимость как инструмент привлечения людей и капитала.

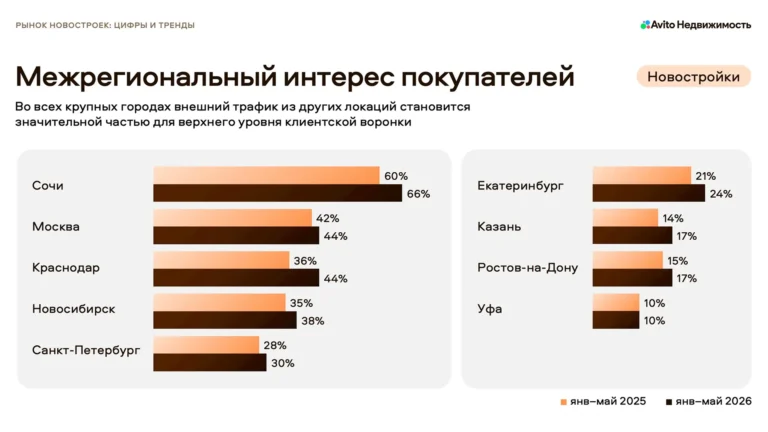

По данным Авито Недвижимости, представленным 16 июня на форуме «Движение», во всех крупных городах страны выросла доля интереса к новостройкам со стороны покупателей из других регионов.

Ответил владелец ГК ТОЧНО Николай Амосов на вопрос Пискулина о том, зачем «третий девелопер России по объему строительства купил третьего девелопера с конца списка?»

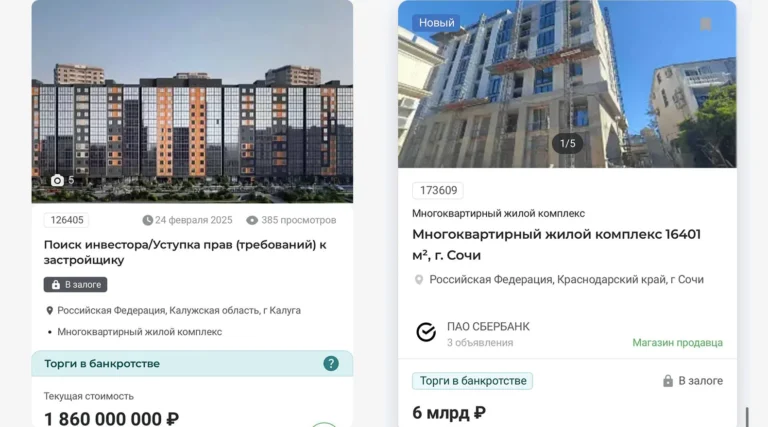

Компания «Новый дом-3» (застройщик ЖК «Новая Уфа») подала в суд на мэрию, требуя отозвать разрешение на строительство соседнего ЖК «Старая Уфа» от СУ №1 — расстояние между домами составит всего 4,4 м.

Новый реестр будет охватывать компании и лиц, осуществляющих строительство домов с последующей передачей квартир, нежилых помещений или долей в объектах покупателям.

Основное из презентации исполнительного директора по эскизному проектированию архитектурно-брендинговой компании ДЕВИЖН Валентины Трошиной с «Движения» читайте в нашем материале.

19-06-2026 19:00

19-06-2026 19:00