Ипотечные каникулы в 2025 году: все, что нужно знать заемщикам

Редакция портала Всеостройке.рф рассказывает, в чем суть ипотечных каникул.

Представьте: неожиданная потеря работы, внезапная болезнь или резкое ухудшение финансового положения. Банк продолжает требовать платежи по ипотеке, а 10-15 тысяч рублей становятся непосильной ношей. В таких случаях на помощь приходят ипотечные каникулы – программа, разработанная для временного облегчения финансовой нагрузки.

Что такое ипотечные каникулы?

Ипотечные каникулы – это законодательно закрепленная возможность временно приостановить или существенно уменьшить ежемесячные платежи по ипотечному кредиту. Важное условие: квартира должна быть единственным жильём заёмщика, а сам заёмщик – физическим лицом.

История и цель программы

Программа ипотечных каникул была введена в 2019 году для поддержки граждан, попавших в сложную жизненную ситуацию. Она позволяет перевести дух, найти новые источники дохода или дождаться улучшения финансового положения, не нанося ущерба кредитной истории.

Основные условия ипотечных каникул

Банки обязаны предоставить ипотечные каникулы, если соблюдены все законодательные требования.

Срок действия: Отсрочка или снижение платежа предоставляется максимум на 6 месяцев;

Перенос платежей: Задолженность не аннулируется, а переносится на конец графика выплат;

Другие условия неизменны: Все остальные условия ипотечного договора остаются без изменений;

Отсутствие штрафов: В период каникул не начисляются пени, не проводятся попытки взыскания жилья;

Положительное влияние на кредитную историю: Ипотечные каникулы не оказывают негативного влияния на кредитную историю заёмщика;

Досрочное прекращение: Если ситуация стабилизируется, заёмщик может в любой момент досрочно прекратить каникулы, просто сообщив об этом банку;

Однократность: Ипотечные каникулы можно получить только один раз за весь срок кредитования. После погашения первого займа, при возникновении необходимости, возможно повторное обращение с соблюдением требований;

Исключение для элитного жилья: Льгота не предоставляется, если сумма кредита превышала 15 миллионов рублей на момент выдачи.

Категории граждан, имеющие право на ипотечные каникулы

Право на ипотечные каникулы имеют заёмщики, попавшие в сложную жизненную ситуацию, и обязаны подтвердить это документально. К ним относятся:

Лишившиеся основного источника дохода: официально признанные безработными и состоящие на учёте в центре занятости;

Заёмщики с резким снижением доходов: если зарплата уменьшилась на 30% и более по сравнению с медианным заработком за год, при этом размер платежей превысил 50% нынешнего дохода;

Временно нетрудоспособные: на длительных больничных, в отпуске по беременности и родам и т.д. (срок от 2 месяцев);

Инвалиды: с первой и второй группой инвалидности;

Заёмщики с увеличением иждивенцев: имеющие несовершеннолетних детей, инвалидов первой или второй группы, иждивенцев под опекой, при одновременном уменьшении дохода на 20% в течение последних двух месяцев (при этом размер платежа должен превышать 40% от дохода за последние два месяца);

Пострадавшие от чрезвычайных ситуаций: в результате техногенных или природных катастроф.

Специальные условия для участников СВО и мобилизованных

Участники специальной военной операции (СВО) и мобилизованные граждане имеют право на ипотечные каникулы на весь период службы по контракту или участия в СВО, при условии, что договор был заключен до начала участия в СВО. Важно: простая констатация о сложностях с оплатой не является достаточным основанием для предоставления каникул. Необходимы подтверждающие документы.

Ипотечные каникулы: помощь в сложных ситуациях

Для получения ипотечных каникул требуются конкретные доказательства сложной финансовой ситуации. Банки просят предоставить подтверждающие документы:

При увольнении: трудовую книжку с записью об увольнении (сокращении) и справку из центра занятости;

При снижении дохода: справки 2-НДФЛ за последние 3-6 месяцев или выписки с банковского счета;

При временной нетрудоспособности: официальный больничный лист и, возможно, медицинское заключение;

При чрезвычайной ситуации: справку из МЧС или других уполномоченных органов.

Пошаговая инструкция по оформлению ипотечных каникул

Получение ипотечных каникул – процедура, состоящая из нескольких этапов:

Шаг 1. Подготовка документов

Необходимо собрать полный пакет документов, включающий:

Справку из Росреестра о единственном жилье;

Паспорт гражданина РФ;

Договор ипотечного кредитования;

Выписку по кредитному счету;

Заявление на предоставление ипотечных каникул (форма предоставляется банком или скачивается с сайта).

Дополнительные документы зависят от причины обращения:

При потере работы – трудовая книжка и справка из центра занятости;

При снижении дохода – справки 2-НДФЛ за определённый период;

При болезни – больничный лист и, возможно, медицинское заключение;

При чрезвычайных обстоятельствах – справка из соответствующих органов.

Заявление подаётся в банк лично, онлайн через интернет-банк или мобильное приложение, либо через многофункциональный центр (МФЦ). Личный визит в отделение банка обеспечивает оперативное решение вопросов и уточнение всех нюансов. Важно получить подтверждение о принятии заявления.

Шаг 3. Ожидание решения

Банк рассматривает заявление в течение 5-15 рабочих дней, в зависимости от случая. Банк может запросить дополнительные документы для ускорения процесса рассмотрения.

Уведомление о решении

Банк уведомляет о принятом решении (одобрении или отказе) по СМС, письмом на электронную почту, в личном кабинете или через push-уведомления. При одобрении подписывается дополнительное соглашение к договору, где прописываются новые условия. Внимательно ознакомьтесь с ним, уделив особое внимание:

Срокам предоставления каникул;

Датам начала и окончания каникул;

Условиям начисления процентов;

Размерам платежей после окончания каникул.

Что происходит после?

В большинстве случаев, после ипотечных каникул формируется новый график платежей, увеличивая срок кредитования. В отдельных случаях, в зависимости от условий соглашения, могут быть нюансы, например, начисление процентов в период каникул.

Альтернативы ипотечным каникулам: варианты решения финансовых трудностей

Реструктуризация кредита: гибкость в рамках программы банка

Если ипотечные каникулы не предоставляются, заёмщик может обратиться к банку с просьбой о реструктуризации ипотечного кредита. Многие финансовые организации предлагают индивидуальные программы поддержки клиентов, которые могут включать:

Уменьшение ежемесячной ставки по кредиту;

Предоставление возможности растянуть сроки погашения ипотеки, уменьшив тем самым размер ежемесячного платежа;

Кредитные каникулы по индивидуальному графику. Возможность получения временной отсрочки от платежей на более гибких условиях, чем стандартные ипотечные каникулы.

Государственная поддержка

В зависимости от конкретной ситуации, заёмщик может обратиться к государственным программам поддержки. Эти программы могут включать:

Субсидии для многодетных семей;

Государственная поддержка может быть направлена на поддержку учителей, врачей, военнослужащих и других категорий граждан;

Возможность воспользоваться другими государственными льготами, направленными на решение проблем с ипотечными платежами.

Использование каникул по другим кредитным продуктам: высвобождение ресурсов

Если у заёмщика есть другие кредитные продукты (кредиты наличными, потребительские кредиты), можно попытаться получить отсрочку платежей по ним, чтобы освободить финансовые ресурсы для погашения ипотеки. Это временная мера, позволяющая сконцентрировать финансовые потоки на приоритетных платежах.

Распространенные ошибки при оформлении ипотечных каникул: как избежать проблем

Промедление – враг успеха: своевременное обращение в банк – залог успеха.

Одной из наиболее распространённых ошибок является затягивание с обращением в банк. Многие заёмщики ждут до последнего, когда просрочки по платежам уже накопились. Однако, наиболее эффективно воспользоваться ипотечными каникулами на ранней стадии финансовых трудностей, когда кредитная история ещё чистая. Промедление может существенно усложнить процесс и ухудшить перспективы одобрения заявки.

Неполный пакет документов: ошибки, которые могут привести к отказу

Частой причиной отказа в предоставлении ипотечных каникул является неполный пакет документов. Заёмщик должен тщательно проверить список необходимых документов и убедиться в их наличии и актуальности. Недостающие или неверно оформленные документы могут значительно затянуть процесс и привести к отказу в предоставлении ипотечных каникул. Важно заранее подготовиться и убедиться в наличии всех требуемых справок.

Небрежное отношение к документации: внимательное изучение дополнительного соглашения – залог успеха

Не менее важной ошибкой является невнимательное отношение к условиям дополнительного соглашения к ипотечному договору. Заёмщик должен тщательно изучить все детали и условия до момента подписания соглашения, обращая особое внимание на сроки предоставления каникул, даты начала и окончания, правила начисления процентов в период отсрочки, а также размер будущих платежей после окончания каникул. Только при полном понимании условий можно избежать неприятных сюрпризов и проблем в будущем.

Ипотечные каникулы остаются важным инструментом поддержки заёмщиков в сложных финансовых ситуациях, но не панацеей. Временное прекращение платежей даёт возможность перевести дух, но не решает проблемы в долгосрочной перспективе. В этот период необходимо разработать и реализовать стратегию для устойчивого финансового положения: сократить расходы, найти дополнительные источники дохода, чтобы в дальнейшем избежать проблем с ипотекой.Ранее мы также ответили на вопрос почему ипотека на вторичку дороже и что лучше: копить на квартиру или ипотека.

Только за последние несколько дней «Росгосстрах» получил сотни обращений от владельцев складов маркетплейсов. А выплаты по таким случаям исчисляются миллиардами рублей.

Производитель стройматериалов, планирует выкупать бизнесы, которые обанкротятся в ближайшие два года, поскольку сейчас покупать бизнесы гораздо дешевле, чем строить что-то новое.

У Александра Лукашенко официально нет недвижимости, однако в его распоряжении находятся государственные резиденции, исторические усадьбы и загородные комплексы.

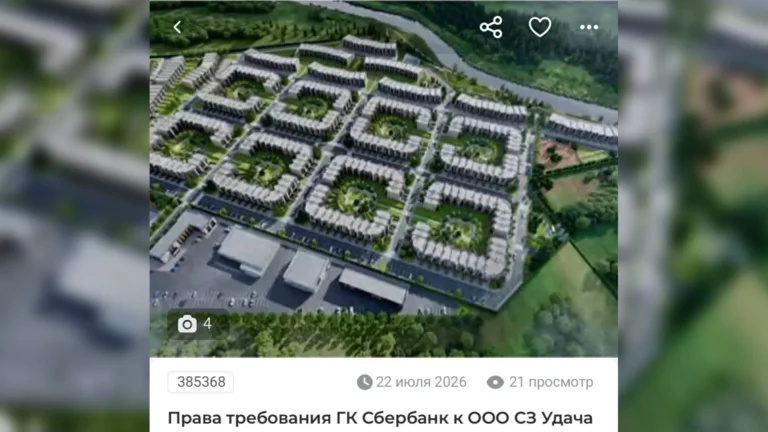

Недавно писали, что банк выставил на продажу проект «Премьер Новорижский» за 3,26 млрд рублей. А теперь он продаёт права требования к ООО «СЗ Удача». Индикативная стоимость лота — 1,8 млрд рублей.

Уход Zara, Bershka, Pull&Bear, Stradivarius и H&M стал одним из заметных событий для российского рынка коммерческой недвижимости. Освободились сотни помещений в крупнейших торговых центрах страны.

25-07-2026 8:00

25-07-2026 8:00