Государство получило часть ТРЦ «Европа» в Липецке  27-06-2026 13:00

27-06-2026 13:00

Под контроль Росимущества перешли компании «Европа» и «Молл», которым принадлежали помещения в торгово-развлекательном комплексе «Европа».

Семейная ипотека, платежи свыше 100 тысяч рублей и огромные переплаты: что происходит с рынком столичных новостроек во втором полугодии 2026 года.

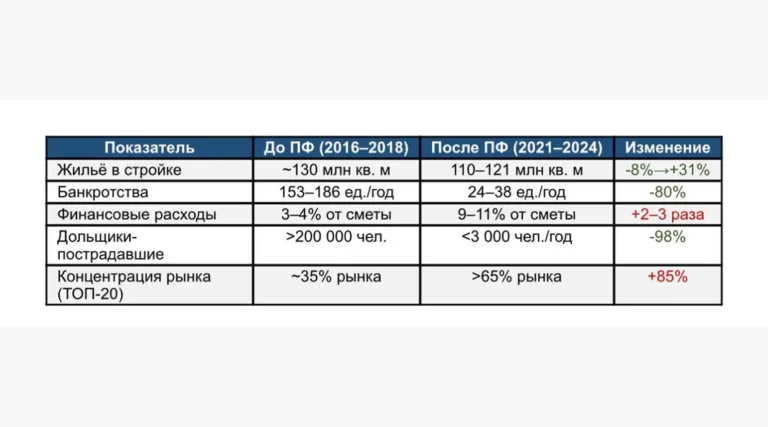

Московский рынок жилья окончательно вошёл в новую финансовую реальность, где даже минимальный ежемесячный платёж по ипотеке сопоставим со средней зарплатой в ряде российских регионов. Во втором полугодии 2026 года покупка самой доступной ликвидной однокомнатной квартиры в столичной новостройке обойдется примерно в 67,9 тысячи рублей ежемесячного платежа. Но есть важная деталь: такая сумма возможна только при использовании семейной ипотеки с льготной ставкой 6% годовых. Без государственной поддержки цифры выглядят уже совершенно иначе.

Фактически рынок жилья в Москве сегодня разделился на две параллельные реальности. Первая — льготная ипотека с относительно «мягкими» платежами. Вторая — рыночные кредиты, где стоимость обслуживания квартиры становится сопоставимой с арендой премиального жилья. Оценку минимального платежа по ипотеке озвучила в СМИ директор департамента первичного рынка и ипотеки федеральной компании «Этажи» в Москве Мария Сорока. По её словам, минимальная стоимость ликвидной однокомнатной квартиры в столичной новостройке сейчас находится на уровне примерно 12 миллионов рублей. И это уже стало новой рыночной нормой. Фактически сегмент массовых новостроек Москвы окончательно перестал быть «доступным» даже по меркам крупных городов страны.

Главным двигателем спроса по-прежнему остаётся семейная ипотека. Именно она сегодня удерживает значительную часть сделок на первичном рынке. При этом одновременно в столице начинает возвращаться интерес к субсидированным ставкам по рыночным программам, которые ещё недавно казались практически недоступными для большинства покупателей. Речь идёт о программах со ставками около 11,9% годовых. Причём часть застройщиков предлагает такие условия сразу на несколько лет — на четыре, пять или семь лет, а иногда и на весь срок кредитования. Интересно, что некоторые программы реализуются даже без дополнительного удорожания объекта. Хотя чаще рынок всё же использует скрытую модель компенсации ставок через повышение цены квартиры. Но даже в таких случаях девелоперы готовы обсуждать индивидуальные скидки, поскольку конкуренция за платежеспособного покупателя становится всё жёстче. Сегодня покупатель в Москве перестал принимать решение эмоционально. Ипотека снова превратилась в сложную финансовую математику. Причём именно размер ежемесячного платежа стал главным фильтром рынка.

Расчеты выглядят показательными. Если семья покупает однокомнатную квартиру стоимостью 12 миллионов рублей по программе семейной ипотеки под 6% годовых, при первоначальном взносе 20,1% и сроке кредита 20 лет, то ежемесячный платёж составит 67 918 рублей. Первый взнос в таком сценарии — 2,52 миллиона рублей. При этом итоговая переплата за весь срок кредита приблизится к 6,82 миллиона рублей. На фоне нынешних ипотечных ставок эта цифра уже воспринимается рынком почти как «льготная».

Но стоит убрать государственную поддержку — и экономика сделки меняется радикально. Если ту же самую квартиру покупать по субсидированной рыночной ставке 11,9% годовых на весь срок кредитования, ежемесячный платеж вырастает уже до 103 723 рублей. То есть разница превышает 35 тысяч рублей в месяц. Фактически покупатель получает вторую аренду внутри собственного кредита. А итоговая переплата за 20 лет достигает примерно 15,4 миллиона рублей. И это уже больше стоимости самой квартиры на старте сделки. Именно здесь становится заметен главный парадокс московского рынка недвижимости 2026 года.

Формально спрос сохраняется. Но структура этого спроса кардинально изменилась. Люди всё чаще покупают не ту квартиру, которую хотят, а ту, платёж по которой они способны выдерживать ежемесячно. Это создаёт новую модель поведения покупателей. На первый план выходит минимизация ежемесячной нагрузки. Поэтому семьи всё чаще стараются сохранить свободные деньги вместо увеличения первоначального взноса. Особенно при использовании семейной ипотеки. Многие предпочитают внести минимально допустимый первый платёж, чтобы оставить резерв на ремонт, мебель, переезд или финансовую подушку безопасности.

На этом фоне вторичный рынок Москвы живет уже по совершенно другим правилам. Там минимальный ежемесячный платёж действительно может быть сопоставим с льготной ипотекой на первичке. Но только при одном условии — значительно большем первоначальном взносе. По словам Марии Сороки, полноценную однокомнатную квартиру на вторичном рынке Москвы сегодня ещё можно найти примерно за 10 миллионов рублей. Однако структура сделок здесь отличается. Если на первичном рынке покупатели стремятся сохранить наличность, то на вторичке чаще встречаются первоначальные взносы в диапазоне 30–50%. Фактически покупатели стараются максимально сократить тело кредита. Например, при покупке квартиры за 10 миллионов рублей с первым взносом 50% ипотечный платёж действительно может составить около 67,7 тысячи рублей в месяц. Но достигается это уже совсем другой ценой входа. Покупателю необходимо сразу иметь 5 миллионов рублей собственных средств. При этом ставка по такому кредиту составляет примерно 15,5% годовых. А срок кредитования — те же 20 лет. Даже при столь крупном первоначальном взносе итоговая переплата без досрочного погашения приблизится к 11,25 миллиона рублей. То есть покупатель фактически снова выплачивает стоимость ещё одной квартиры.

Именно поэтому рынок всё активнее обсуждает две стратегии спасения от дорогой ипотеки. Первая — рефинансирование в будущем при снижении ставок. Вторая — максимально агрессивное досрочное погашение. Обе модели сегодня становятся частью финансового планирования покупателей. Люди всё чаще берут ипотеку не как фиксированный двадцатилетний сценарий, а как временный финансовый инструмент с последующей реструктуризацией. Особенно на фоне ожиданий, что текущий период высоких ставок не будет вечным.

Несмотря на рекордную стоимость кредитов, цены на московские новостройки продолжают удерживаться на высоком уровне. И причина здесь не только в спросе. Себестоимость строительства в столице за последние годы серьёзно выросла. Дорожают материалы, инженерия, рабочая сила, проектное финансирование и обслуживание инфраструктуры. Кроме того, девелоперы всё сильнее зависят от программ субсидирования ставок. Фактически льготная ипотека сегодня стала одной из главных системообразующих опор рынка новостроек Москвы. Именно поэтому рынок начинает возвращаться к скрытым механизмам стимулирования спроса. Субсидированные ставки, скидки, рассрочки, программы компенсации платежей — всё это становится новой нормой продаж. Фактически московский рынок жилья постепенно адаптируется к эпохе дорогих денег.

И эта адаптация меняет не только финансовую модель сделок, но и саму структуру спроса. Покупатели всё чаще выбирают компактные квартиры. Снижается средняя площадь приобретаемого жилья. Растёт интерес к функциональным планировкам. Увеличивается популярность проектов с готовой отделкой, поскольку ремонт становится слишком дорогим дополнением к ипотечной нагрузке. Одновременно усиливается сегментация аудитории. Для части семей квартира в Москве остаётся вопросом улучшения качества жизни. Для другой — становится инвестиционным активом. А для многих — уже почти недоступной целью. Особенно без льготных программ. Именно поэтому семейная ипотека сейчас играет для московского рынка гораздо более важную роль, чем кажется на первый взгляд. Она фактически удерживает доступность жилья хотя бы на минимальном уровне. Без неё ежемесячный порог входа в столичную недвижимость уже давно превысил бы психологически комфортные значения для большинства семей. Но даже льготные программы перестают делать московское жилье по-настоящему дешевым. 67–68 тысяч рублей ежемесячного платежа — это уже огромная финансовая нагрузка для большинства домохозяйств.

Рынок постепенно переходит в новую фазу, где главный вопрос звучит уже не «какую квартиру купить», а «какой ежемесячный платёж семья способна выдерживать без риска для уровня жизни».

Ранее мы также писали про ипотеку-2026: сколько нужно зарабатывать, чтобы банк одобрил «двушку» — реальные цифры по всем мегаполисам, а еще рассказывали про ипотеку на «трешку» в 2026 году: какую зарплату нужно получать, чтобы банк одобрил заявку.

При этом его влияние будет выражаться прежде всего не в исчезновении профессий, а в автоматизации отдельных трудовых обязанностей.

Подробнее читайте в нашем материале.

Основное из большой презентации на тему «Жилье будущего и будущее жилья» читайте в нашем материале.

Основное из презентации читайте в нашем материале.

Под контроль Росимущества перешли компании «Европа» и «Молл», которым принадлежали помещения в торгово-развлекательном комплексе «Европа».

Британское архитектурное бюро Heatherwick Studio показало проект AlUla Manara — это будущий центр для изучения космоса.

Разбираемся, как сочетать дорожку со всем остальным ландшафтом.

Редакция Всеостройке.рф разбиралась, с чего правильнее начать обустройство пространства.

Разбираемся, какие документы потребуются для оформления жилого дома.

В судебной системе планируются серьезные перемены.

Разбираю, что собственная набережная 1,2 км, виды на Кавказский заповедник и беспроцентная рассрочка делают со спросом и почему ЖК «Светский лес» — единственный «честный» бизнес-класс Сочи.

Доходный дом начала XX века на Фурштатской улице может стать бутик-отелем, премиальным апарт-комплексом или представительской резиденцией.

В I квартале 2026 года DOGMA сократила срок выплаты агентского вознаграждения более чем в 2,5 раза — с 17 рабочих дней в 2025 году до 6,8, сообщила вице-президент Жанна Белянкина.

От московского особняка на Новинском бульваре до парижской эмиграции: где жил легендарный певец Федор Шаляпин и почему его дома стали музеями.

Независимая площадка девелопмента

России и стран СНГ