По данным «Известий», за первое полугодие продажи крупной бытовой техники в России просели на 10–25%, а встраиваемой — сразу до 30%  13-07-2026 15:30

13-07-2026 15:30

Неочевидный индикатор состояния рынка новостроек — бытовая техника.

Редакция портала Всеостройке.рф разбиралась в тонкостях законодательства.

Имущественный налоговый вычет при продаже земельного участка – это льгота, позволяющая уменьшить налогооблагаемый доход и, соответственно, сумму налога на доходы физических лиц (НДФЛ) при продаже земли. Право на вычет имеют только резиденты РФ.

Если земельный участок находился в собственности более определенного минимального срока, налог на его продажу не взимается. Минимальный срок зависит от способа приобретения участка:

3 года: Участок получен в дар от близкого родственника или по наследству.

5 лет: Участок приобретен иными способами (купля-продажа, мена и т.д.).

Приватизация: Если земля перешла в собственность после приватизации, применяются общие правила, установленные для иных способов приобретения.

Если минимальный срок владения превышен, подача декларации 3-НДФЛ не требуется, независимо от суммы сделки. В противном случае, необходимо подать декларацию для расчета и уплаты НДФЛ.

Применяется общий порядок расчета налогового вычета. Если участок продан за сумму, превышающую его первоначальную стоимость (стоимость покупки или стоимость оценки на момент вступления в наследство/дарение), вычет рассчитывается как разница между ценой продажи и первоначальной стоимостью. Если земля продается дешевле, чем была приобретена, вычет не применяется, так как дохода нет. Для подтверждения первоначальной стоимости необходимо иметь подтверждающие документы (договор купли-продажи, свидетельство о праве на наследство, договор дарения и т.д.).

Налоговое законодательство постоянно меняется, поэтому рекомендуется уточнять актуальную информацию на сайте Федеральной налоговой службы или обращаться за консультацией к налоговому консультанту. Неправильное оформление документов может привести к штрафам и дополнительным расходам.

Налог при продаже земельного участка рассчитывается исходя из максимального значения между суммой, указанной в договоре купли-продажи, и 70% от его кадастровой стоимости. Сделки на сумму менее 1 млн рублей не подлежат налогообложению и декларированию.

Программист Вячеслав продал участок за 1,4 млн рублей. Кадастровая стоимость – 2,4 млн рублей. 70% от кадастровой стоимости: 1,68 млн рублей. Налогооблагаемая база – 1,68 млн рублей (так как больше, чем 1,4 млн рублей).

Способы снижения налоговой нагрузки:

Пример: Журналист Анастасия продала участок за 1,2 млн рублей. Применив вычет в 1 млн рублей, налогооблагаемая база составила 200000 рублей. Налог составил 26000 рублей.

Вычет по НДФЛ имеют только резиденты РФ (проживающие в стране не менее 183 дней в календарном году).

Декларация 3-НДФЛ подается, если:

При продаже земельного участка вместо стандартного имущественного налогового вычета в 1 млн рублей можно уменьшить налогооблагаемую базу на документально подтвержденные расходы, понесенные при его приобретении. Эти расходы могут быть вашими собственными (при покупке), дарителя (при дарении от близкого родственника) или наследодателя (при наследовании). Налог рассчитывается с разницы между ценой продажи и ценой покупки. Если участок получен в дар не от близкого родственника, можно использовать доход, с которого был уплачен налог при дарении.

Пример: Программист Вячеслав купил участок за 2 млн рублей и продал за 2,4 млн рублей. Он использовал расходы на приобретение, уменьшив налогооблагаемую базу до 400000 рублей (2,4 млн - 2 млн = 400000 рублей). НДФЛ составил 52 000 рублей.

Нельзя использовать одновременно и вычет, и расходы на приобретение для одного и того же участка. При продаже нескольких участков можно использовать вычет для одного и расходы для других.

Для уменьшения налоговой базы необходимо подать в налоговую инспекцию (ФНС) по месту регистрации декларацию 3-НДФЛ, копии документов о продаже и копии документов, подтверждающих расходы на приобретение (договор купли-продажи, свидетельство о праве на наследство, договор дарения и т.д.). Документы можно отправить почтой, через личный кабинет налогоплательщика или онлайн-сервис.

Правила налогообложения и использования вычетов при продаже дома с земельным участком аналогичны правилам продажи земельного участка без дома.

Отметим, что в июле 2024 года Федеральный закон № 176-ФЗ внес поправки в Налоговый кодекс РФ. Изменения затронули владельцев недвижимости: с 1 января 2025 года доходы от ее продажи облагаются налогом по прогрессивной шкале. Всего в новой шкале пять ступеней – от 13 до 22%, но в случае нетрудовых доходов, к которым относится продажа недвижимости, их только две: прибыль до 2,4 млн рублей – налоговая ставка 13%, прибыль свыше 2,4 млн рублей – налоговая ставка 312 тыс. рублей + 15% суммы доходов, которые превышают порог 2,4 млн рублей. Новые правила касаются тех, кто продает недвижимость начиная с 1 января 2025 года. Если сделка была в 2024 году, НДФЛ рассчитывают по ставке 13%. Ставка НДФЛ для нерезидентов осталась на прежнем уровне – 30%.

С 1 января 2025 года регионы получили право изменять коэффициент при расчете налоговой базы при продаже недвижимости. Ранее минимальный доход для налогообложения рассчитывался как 70% от кадастровой стоимости (кадастровая стоимость × коэффициент 0,7). Теперь регионы могут увеличить этот коэффициент до 1, используя полную кадастровую стоимость в качестве налоговой базы. Санкт-Петербург и Татарстан уже приняли такое решение.

Немаловажно, что с 12 апреля 2022 года электронная корреспонденция с налоговой (вне личного кабинета) принимается только с российских почтовых сервисов. Письма с доменов США и ряда европейских стран (.com, .us, .net, .org, .gov, .mil и др.) не принимаются.

Обратитесь к налоговому консультанту для правильного определения налоговой базы и выбора наиболее выгодного способа минимизации налогов. Неправильное оформление документов может привести к штрафам и дополнительным расходам. Ранее мы также писали о том, что такое аренда с правом выкупа: преимущества и особенности и о ЕГРН выписке: что это за документ и зачем его получать?

Принято Постановление Правительства РФ от 10.05.2026 N 538 «О внесении изменения в постановление Правительства Российской Федерации от 29 мая 2023 г. N 857».

Определение кассационного суда № 88-14410/2026 от 3 июня 2026 года.

Речь о том, чтобы запретить кредиторам подключать судебных приставов к сбору долгов граждан в течение года после их появления.

Полностью от них не отказались, но законопроект отправлен на доработку в Минцифры. При этом закон о штрафах за недопуск операторов уже принят.

Неочевидный индикатор состояния рынка новостроек — бытовая техника.

Для возведения жилья в техасском районе Wolf Ranch использовали робота Vulcan, технологию 3D-печати и цементную смесь Lavacrete. Кроме того, крыши домов оснастили солнечными панелями.

По словам Альберта Юмадилова, они готовы выполнять тяжёлую работу за небольшие деньги и выходят на смены даже в воскресенье.

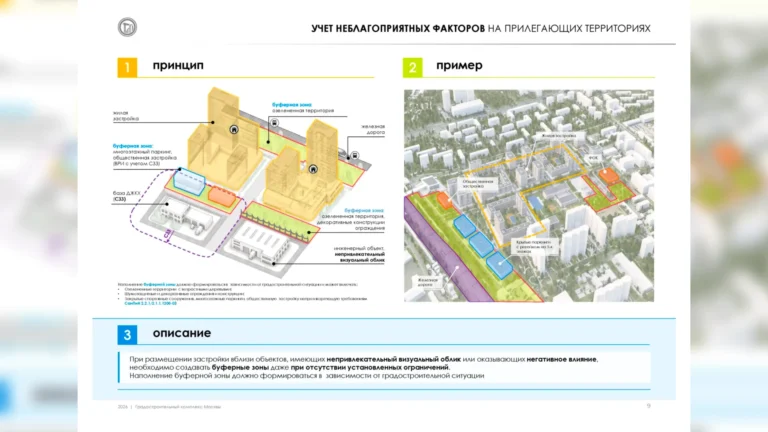

Ведомство выпустило методичку по архитектурно-градостроительному развитию. Формально это рекомендации, но по сути — чек-лист того, как теперь хотят видеть новые проекты.

Робот берётся за самые тяжёлые операции, где раньше сотрудникам приходилось рисковать здоровьем.

Как уникальные объекты повышают ценность жилого проекта и инвестиционную привлекательность локации на примере проектов ГК ТОЧНО.

Новый вокзал Чунцин-Восточный, который уже стал одним из самых масштабных в мире, занимает 1,22 млн м².

Разбираемся, в каких случаях можно справиться самостоятельно.

Где в Москве купить квартиру дешевле рынка: подобрали доступные новостройки и районы с самой низкой ценой за квадратный метр в 2026 году.

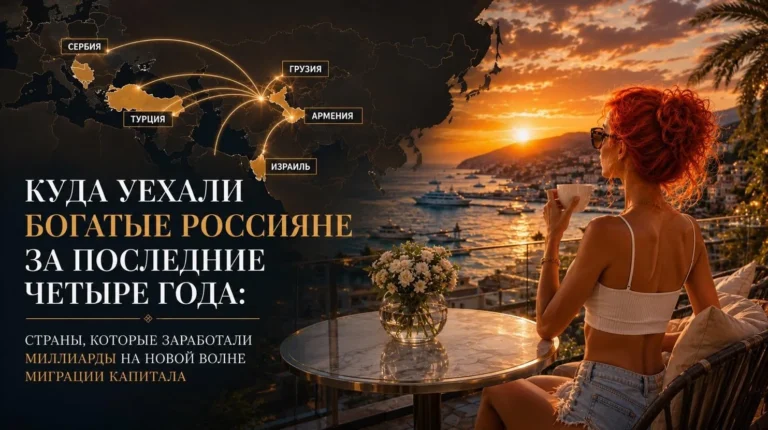

ОАЭ, Кипр, Сербия, Турция и Грузия стали главными точками притяжения обеспеченных россиян.

Независимая площадка девелопмента

России и стран СНГ