Принят закон, изменяющий порядок компенсации за жилье, изъятое в рамках КРТ  25-07-2026 20:00

25-07-2026 20:00

В третьем чтении принят Законопроект № 957525-8.

Редакция портала Всеостройке.рф проанализировала влияние макропруденциальных лимитов на структуру кредитования.

Макропруденциальные лимиты (МПЛ) – это инструмент регулирования, применяемый Банком России для контроля рисков в финансовой системе. В последние годы их применение стало более активным в сфере потребительского и ипотечного кредитования. Рассмотрим влияние МПЛ на структуру кредитования и перспективы их дальнейшего применения.

Число заемщиков в банках и МФО сократилось до 50,1 млн – минимума с 2022 г. За полгода оно уменьшилось на 500 000, следует из данных ЦБ. Последний раз похожее сокращение было в 2022 г. после скачка ставки до 20% и санкций. Тогда число заемщиков упало с 44 млн до 43,7 млн. В первую очередь сократилось число банковских заемщиков. Их стало меньше на 1 млн за квартал (до 40,1 млн). При этом клиентов только МФО, наоборот, прибавилось на 200 000 (до 5,2 млн). Средний кредит наличными упал на 20% за полгода – до 142 000 руб. Доля проблемных заемщиков (с тремя и более кредитами) снижается, но на них все еще приходится почти половина всей розничной задолженности (49,6%). Число клиентов банков с ипотекой остается на прежнем уровне – 10,2 млн человек. При этом банки стали реже выдавать ипотечные кредиты сроком свыше 30 лет.

24 апреля 2025 года ЦБ впервые установил количественные ограничения на выдачи, так называемые макропруденциальные лимиты (МПЛ), по ипотеке и автокредитам. Нормы начнут действовать с III квартала. Одновременно с этим ЦБ снизит с 1 июля надбавки к коэффициентам риска по новым ипотечным кредитам. В отличие от МПЛ надбавки потребляют дополнительный капитал при выдаче кредита.

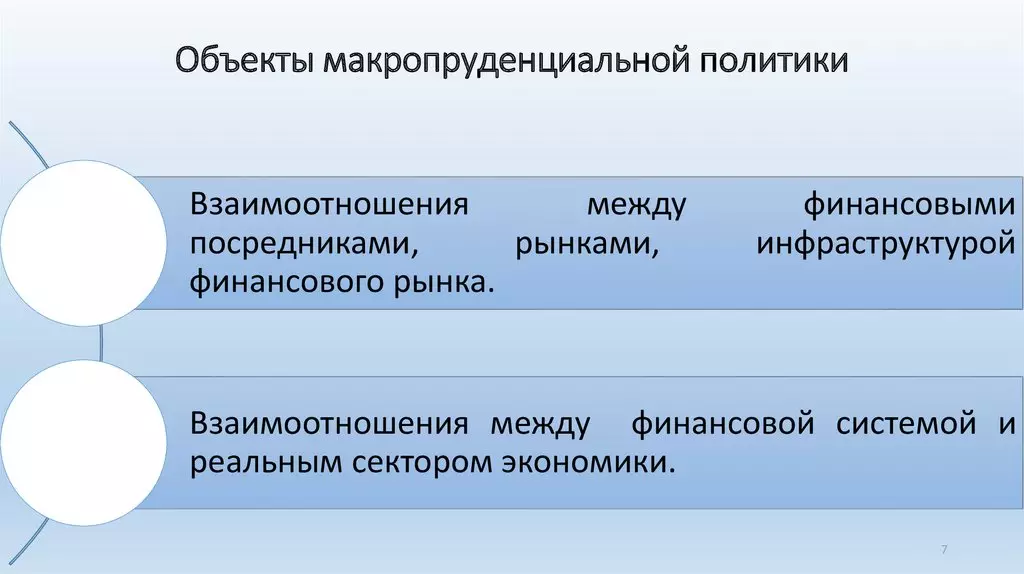

МПЛ оказывают прямое воздействие на структуру необеспеченного потребительского кредитования, ограничивая долю рискованных кредитов (займов) в общем объеме выдачи. Банк России устанавливает эти лимиты для кредитных и микрофинансовых организаций.

Основная цель применения МПЛ – снижение системного риска в сфере потребительского кредитования, предотвращение чрезмерного роста закредитованности населения и стабилизация финансовой системы. Это достигается путем дестимулирования кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения сроков потребительских кредитов (займов).

Быстрый рост закредитованности населения в условиях структурной перестройки экономики может привести к серьезным макроэкономическим последствиям. Проблемы с обслуживанием долга могут вызвать сокращение потребительского спроса, а потери банков от списания «плохих» кредитов – ограничить их возможности по кредитованию реального сектора экономики.

Введение макропруденциальных лимитов призвано улучшить структуру кредитования, обеспечив более равномерное распределение рисков по всей финансовой системе. Важно отметить, что при соблюдении установленных лимитов, введение МПЛ не влечет за собой дополнительных требований к капиталу финансовых организаций.

Макропруденциальные лимиты устанавливаются в соответствии со статьей 456 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и Указанием Банка России от 24.12.2021 № 6037-У (с изменениями, внесенными Указанием Банка России от 17.04.2023 № 6413-У, Указанием Банка России от 16.10.2023 № 6578-У, Указанием Банка России от 20.12.2023 № 6630-У).

Закон предусматривает исключения из применения МПЛ:

Банк России планирует расширить применение МПЛ на ипотечное кредитование, ограничив выдачу ипотеки заемщикам с показателем долговой нагрузки (ПДН) свыше 80% и с высоким LTV. Это решение направлено на снижение рисков, связанных с ростом закредитованности населения и увеличением доли долгосрочных ипотечных кредитов.

Первоначально, в ноябре 2024 года, Банк России планировал установить более жесткие критерии для МПЛ в ипотечном кредитовании, ограничивая выдачу кредитов заемщикам с ПДН более 50% и низким первоначальным взносом (менее 20%). Однако, к июлю 2025 года планы были скорректированы с учетом текущей макроэкономической ситуации.

Банк России планирует ограничить выдачу ипотечных кредитов со сроком свыше 30 лет, поскольку за последний год доля таких кредитов значительно выросла (с 10% до 20%). Длительные сроки кредитования снижают размер ежемесячного платежа, но увеличивают риски для заемщиков, связанные с трудностями обслуживания долга на длительном горизонте.

Значения МПЛ будут установлены на уровне, не ухудшающем текущих стандартов кредитования, ориентируясь на средние значения по крупнейшим банкам. Банк России готов снизить макропруденциальные надбавки по ипотеке с текущего уровня, который был установлен на уровне 900% для наиболее рискованных кредитов.

«У того факта, что есть круг заемщиков, которые менее чувствительны к процентной ставке, есть два следствия. Я бы хотела обратить внимание. Первое – это то, что при прочих равных ключевая ставка должна быть более высокой, чтобы добиться требуемого влияния на кредитование в целом, потому что именно общий рост кредита, его вклад в денежную массу и спрос определяют инфляцию. И это отражено в наших последних решениях. Второе, что нас беспокоит, – могут начать расти риски закредитованности крупных компаний», – отмечала ранее глава ЦБ Глава Банка России Эльвира Набиуллина, и обещала, что эти риски будут купироваться новым регулированием.

Глава профильного комитета Госдумы Анатолий Аксаков также ранее заявлял, что использование макропруденциальных лимитов регулятором показало свою эффективность на рынке потребкредитования, где удалось существенно уменьшить долю рискованных кредитов. В последнее время растет доля ипотеки, которая выдается заемщикам с высоким показателем долговой нагрузки. Аксаков считает, что необходимо дать регулятору соответствующие полномочия, чтобы защитить интересы граждан и обеспечить стабильное развитие финансового рынка.

Татьяна Решетникова, замруководителя ипотечного департамента компании «Этажи» отмечала, что новые ограничения вынудят часть россиян перейти от идеи покупки своей квартиры к аренде. Уже после ужесточения требований к ипотечным программам отмечается стабильно высокий спрос на этом рынке, и он удерживает ставки от сезонной коррекции, в том числе из-за сокращения доли наиболее бюджетных вариантов временного жилья. Не исключены проблемы у застройщиков. В текущей ситуации потеря малой доли покупателей может быть критичной для наполнения счетов эскроу.

Михаил Гольдберг, руководитель Аналитического центра ДОМ.РФ, считает, что поправки разумны, но есть проблемы, когда человек указывает «серый доход» или не предоставляет официальных документов о заработке. Таким образом происходит искусственное занижение доходов, кредит автоматически попадает в разряд высокорискованных. Поэтому он отмечает, что нужно внимательно смотреть и разбираться, прежде чем запускать действие новых нормативов.

В среднесрочной перспективе, при сохранении высоких темпов роста кредитования, Банк России может дополнительно ввести МПЛ для ипотечных кредитов, предоставляемых заемщикам с высоким уровнем долговой нагрузки или низким первоначальным взносом. Это свидетельствует о готовности регулятора использовать МПЛ как эффективный инструмент для управления рисками в финансовой системе и обеспечения стабильности рынка недвижимости.

Применение макропруденциальных лимитов является важным инструментом регулирования в сфере кредитования, направленным на снижение системных рисков и обеспечение финансовой стабильности. Динамика их применения демонстрирует адаптивность подхода Банка России к управлению рисками и готовность к корректировке стратегии с учетом меняющейся макроэкономической ситуации. Дальнейшее развитие системы МПЛ будет определяться макроэкономическими показателями и динамикой рынка кредитования.

Ранее мы также писали о том, почему ипотека на вторичку дороже и как работает траншевая ипотека.

Только за последние несколько дней «Росгосстрах» получил сотни обращений от владельцев складов маркетплейсов. А выплаты по таким случаям исчисляются миллиардами рублей.

Его героем стал архитектор Андрей Асадов.

По данным Numbeo, столица России заняла первое место по этому показателю — чтобы платить ежемесячный ипотечный взнос, нужно 413,7% средней зарплаты.

Производитель стройматериалов, планирует выкупать бизнесы, которые обанкротятся в ближайшие два года, поскольку сейчас покупать бизнесы гораздо дешевле, чем строить что-то новое.

В третьем чтении принят Законопроект № 957525-8.

Почему звезда «Бригады» отказалась от загородного дома, сколько стоит ее квартира в центре Москвы и как выглядит интерьер.

Одна такая секция сразу становится стенами, крышей и несущей конструкцией. За счет этого сроки строительства заметно сокращаются, а стоимость проекта, по оценкам, может быть ниже на 25–40%.

Разобрались, как работает программа продажи пустующих домов, где искать такие объекты и действительно ли покупка может стать выгодной инвестицией.

Разбираемся, почему покупка одного мобильного крана может оказаться выгоднее, чем аренда стационарной башни под каждый отдельный объект.

От хитов 90-х и миллионов поклонников до тихой загородной жизни: как изменилась судьба Елены Перовой и почему она отказалась от публичности.

Теперь оплатить квартиру или дом можно без перевозки крупной суммы через границу, однако банковский перевод решает далеко не все вопросы.

Прогнозируется, что ключевая ставка по итогам этого года будет на уровне 14,5-14,6% вместо 14-14,5%. В 2027 году — 10,5-12,5% (вместо 8-10%).

От скромного жилья в родной стране до элитной недвижимости в Манчестере: разбираем, где обосновался один из самых результативных форвардов мира.

Еще десять лет назад скорость работы склада зависела от того, сколько людей выйдет в смену. Сегодня крупнейшие ритейлеры делают ставку на автономных роботов и искусственный интеллект.

Независимая площадка девелопмента

России и стран СНГ