Разработан регламент аттестации специалистов на право проектирования средств пожарной безопасности зданий и сооружений, которые введены в эксплуатацию  20-06-2026 10:30

20-06-2026 10:30

Подробнее читайте в нашем материале.

В каких банках предлагают самые выгодные решения для покупки недвижимости, где лучше брать семейную ипотеку и куда лучше обратиться IT-специалистам. Портал Всеостройке.рф составил свой ТОП-10 банков с самыми низкими ставками.

В последнее время заемщики все чаще выбирают льготные программы при оформлении ипотеки, если это позволяет соответствие всем условиям. Процентные ставки и условия по ипотеке зависят от множества факторов: начиная от того, является ли человек зарплатным клиентом банка, и заканчивая наличием детей. Разберем вопросы льгот при жилищном кредитовании и начнем с «Семейной ипотеки».

СЕМЕЙНАЯ ИПОТЕКА

В 2024 году это программа ипотечного кредитования, которая включает в себя поддержку государства для граждан. Так как заемщик берет ипотеку по сниженной ставке, разницу кредитору компенсирует государство. Претендовать на этот вид льготы могут семьи с одним ребенком (но важно, чтобы он родился не раньше 1 января 2018 года), с двумя и более несовершеннолетними детьми, а также семьи, где есть ребенок с инвалидностью любого возраста.

Подавая заявку на семейную ипотеку, необходимо будет подтвердить факт рождения детей, подав в банк свидетельства о рождении каждого ребенка, а также паспорт и СНИЛС самого заемщика. Президент России Владимир Путин поручил правительству пролонгировать программу в стране до 2030 года – еще на шесть лет, так как изначально срок действия «Семейной ипотеки» был определен до 1 июля 2024 года. При этом ставка останется на уровне 6% – но только для тех граждан, чьим детям еще не исполнилось 7 лет.

К слову, родители удочеренных и усыновленных детей также могут принять участие в этой программе, но только если дата рождения одного из детей вписывается в имеющиеся рамки: с 1 января 2018 года по 31 декабря 2023 года. В Москве и Московской области, Санкт-Петербурге и Ленинградской области максимальная сумма кредита по данной программе составляет 12 млн рублей, в то время как в остальных регионах сумма не может превышать 6 млн.

Еще одним нововведением стало расширение круга заемщиков – семейная ипотека, как мы видим, теперь доступна также и тем семьям, у которых уже есть двое и более детей до 18 лет. Что касается непосредственно самого жилья, то здесь тоже имеются ограничения: практически невозможно в ипотеку взять классическую вторичку у физического лица по договору купли-продажи. Продавцом жилья обязательно должно быть юридическое лицо – например, застройщик. Давайте рассмотрим конкретные предложения банков, ставки актуальны на 27 апреля 2024 года. Места распределены на основе данных российской финансовой платформы онлайн-сервисов Банки.ру.

ВОЕННАЯ ИПОТЕКА

Не менее популярной у россиян является программа «Военной ипотеки», которая, как следует из названия, предназначена для военнослужащих. Механизм помогает улучшить жилищные условия, несмотря на то, что с точки зрения кредитных организаций мало что изменяется, в то время как для покупателя разница существенная. Ежемесячно на счет военного государство перечисляет конкретную сумму, которая через 3 года подобных отчислений позволяет либо приобрести жилье, либо взять ипотеку.

Для оформления кредита по льготной ставке в данном случае неважно, есть ли у заемщика дети, но зато необходимо быть гражданином РФ, служить по контракту в вооруженных силах, а также быть участником программы накопительно-ипотечной системы (НИС), которая и была создана с целью обеспечения военных жилплощадью.

Существуют основные категории участников НИС, для включения которых в реестр получателей военной ипотеки должны быть выполнены следующие условия:

Если говорить о военнослужащих, поступивших на военную службу из запаса, то здесь имеются другие основания для включения в НИС:

Согласно данным Федерального государственного казенного учреждения «Росвоенипотека», механизм функционирования НИС следующий:

Что касается инвестиций, то эта часть накоплений вкладывается государственной компанией в надежные активы (государственные ценные бумаги и т.д.). В накопительную часть из федерального бюджета РФ на именной счет участника НИС поступают взносы, которые там копятся. Так как сумма определяется с учетом инфляции на год вперед, то уже известно, сколько в этом году один участник накопительно-ипотечной системы получит от государства – 365 346 руб.

Есть значительные изменения: 4 ноября 2022 года условия вступления в программу военной ипотеки для некоторых категорий граждан (принимавших или принимающих участия в боевых действиях) изменились. Сейчас они смогут получить целевой заем сразу после регистрации в НИС, без ожидания, длящегося 36 месяцев.

Теперь давайте посмотрим, какие банки предлагают самые выгодные ставки по ипотеке, согласно данным ФГКУ «Росвоенипотека»:

IT-ИПОТЕКА

Еще одна известная мера государственной поддержки для граждан РФ, которая распространяется на работников IT-сферы. Важное уточнение: получить такую льготу при оформлении ипотеки смогут только те специалисты, которые работают в компаниях, одобренных Министерством цифрового развития, связи и массовых коммуникаций РФ (условия для аккредитации перечислены на сайте Минцифры).

На данный момент срок программы кредитования «для программистов» истекает по окончании 2024 года, а значит, еще есть время подать заявку и получить одобрение на покупку недвижимости. Одобрить ипотеку могут не только тестировщикам и программистам, но и бухгалтерам, дизайнерам и даже менеджерам, при условии работы в аккредитованных IT-организациях.

Для этого необходимо только соблюсти условия банков по госпрограмме. Между собой они почти не отличаются, так как все придерживаются одних критериев при оформлении ипотеки. Максимальная сумма, на которую могут рассчитывать IT-специалисты, зависит от региона, в котором заемщик намерен приобрести недвижимость. Не больше 18 млн рублей для городов с численностью свыше 1 млн человек, для остальных регионов максимальная сумма кредита равняется 9 млн рублей.

Еще один нюанс: увольнение для заемщика может негативно сказаться на сумме кредита. Если за 6 месяцев заемщик не найдет себе новую работу в другой IT-компании, то срок кредитования сохраняется, а вот ипотечную ставку пересчитают (хотя многим банкам эта функция доступна только в первые 5 лет действия кредитного договора).

Стандартная процентная ставка для айтишников составляет 5% годовых, однако здесь все также зависит непосредственно от самой кредитной организации. Банки имеют право снижать ставку за счет своих субсидий: страхование жизни и здоровья, дистанционная регистрация сделки и другие. Ниже в таблице приведены самые низкие ставки банков, актуальные на 27 апреля.

Ранее портал Всеостройке.рф сообщал, что в России хотят ввести масштабную жилищную программу.

Семейная ипотека усилила спрос на загородные форматы. В рейтинг вошли проекты Подмосковья с таунхаусами и похожими малоэтажными форматами, где важны цена, метраж и среда для жизни.

От ЗИЛАРТа и элитных башен до общественных пространств мирового уровня — кто сегодня определяет лицо современной Москвы.

Новостройки России с террасами, отдельными входами, эксплуатируемой кровлей и барбекю-зонами: рейтинг ЖК, где квартира работает как загородный дом, но с городской инфраструктурой.

Porsche, Bentley, Aston Martin, AURUS и другие автобренды создают коллаборации с застройщиками — и превращают жилые проекты в продолжение философии бренда.

Подробнее читайте в нашем материале.

Редакция Всеостройке.рф рассказывает, как снизить температуру в помещении и сделать жилье более комфортным даже в самые жаркие дни.

Руководитель агентства «Этажи» о ценовых войнах застройщиков, будущем риелторского бизнеса и иллюзиях вокруг искусственного интеллекта — эксклюзивно для Всёостройке.рф.

Директор департамента жилищной политики Минстроя РФ Ольга Корниенко заявила, что застройщики перенесли сроки ввода в эксплуатацию 36% многоквартирных домов по 214-ФЗ.

Говорит президент ГК «Основа» Александр Ручьев в диалоге с коллегами о том, чтобы использовать недвижимость как инструмент привлечения людей и капитала.

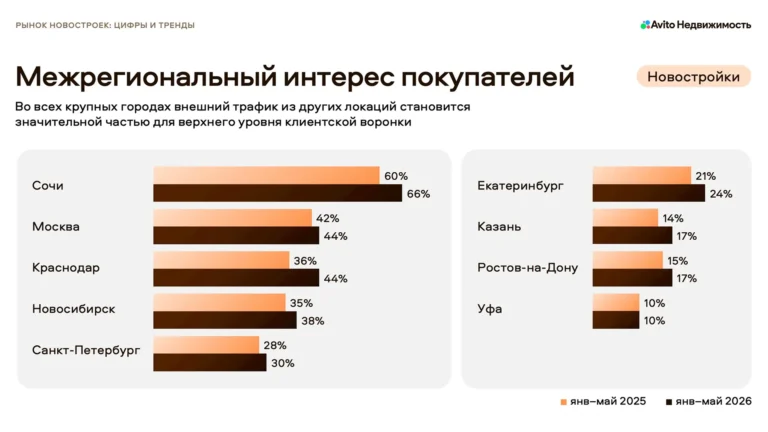

По данным Авито Недвижимости, представленным 16 июня на форуме «Движение», во всех крупных городах страны выросла доля интереса к новостройкам со стороны покупателей из других регионов.

Ответил владелец ГК ТОЧНО Николай Амосов на вопрос Пискулина о том, зачем «третий девелопер России по объему строительства купил третьего девелопера с конца списка?»

С марта по май покупатели из России приобрели в Эмиратах около 1,5 тысячи объектов недвижимости — спад г/г составил 64,3%.

Юрий Захаров — о комплексном развитии территорий, выходе в новые регионы, цифровизации жилья и о том, почему девелопер должен думать о жизни проекта даже спустя десятилетия после строительства.

Проект реализуется «группой ЛСР».

Независимая площадка девелопмента

России и стран СНГ