В ЦБ заявили, что льготная ипотека может остаться только в тех регионах, где нет ее достаточного проникновения

Кроме того, уже в следующем году Банк России может получить полномочия по ограничению количества ипотечных кредитов для банков.

Директор департамента финансовой стабильности ЦБ Елизавета Данилова дала большое интервью СМИ, в котором от имени Банка России сделала ряд важных заявлений. Она сообщила, что портрет заемщика продолжает стремительно ухудшаться. По ее словам, за последние годы в два раза выросла доля заемщиков, чья предельная долговая нагрузка 80+. Если в начале пандемии эта доля составляла 20%, то в 3 квартале текущего года она уже достигала 47%. Не меняется картина и с первоначальным взносом: минимально низкий уровень — до 20% — у более чем 50% ипотечников. Ранее же их было значительно меньше — менее 30%.

Данилова отмечает, что с ипотекой ситуация сложнее, чем с потребительскими кредитами хотя бы потому, что у ЦБ здесь мало инструментов влияния: в арсенале только макропруденциальные надбавки. Надбавки к коэффициентам риска работают, но, отмечает Данилова, не очень эффективны для банков, обладающих большим запасом капитала. Поэтому по наиболее рискованным кредитам и ужесточили условия до почти запретительного уровня до 900%. По ее словам, многие банки используют ПВР-подход, который оценивает риски на основе внутренних рейтингов кредиторов, поэтому для них надбавки не являются эффективным инструментом. В ЦБ надеются на внедрение новой схемы регулирования — в этом случае регулятор получит возможность устанавливать для банков лимиты на выдачу ипотеки. В случае, если механизм будет работать, в ЦБ будут учитывать ПДН заемщика, сумму первоначального взноса и срок, на который клиент хочет оформить ипотеку. Средние сроки выплаты растут — свыше 25 лет теперь хотят погашать ипотеку почти 50% заемщиков. Таким образом, большинство из них закроют ипотеку, уже находясь в пенсионном возрасте. Это существенные риски для банков.

Также Данилова ответила на самый актуальный вопрос, волнующий застройщиков сейчас более всех, — какова будет судьба льготной ипотеки, и есть ли вероятность, что её могут продлить. Представитель регулятора отметила, что позиция Центрального Банка остается неизменной — льготная ипотека должна быть адресной. В пример она приводит семейную ипотеку, которая решает демографические проблемы. Льготная же ипотека — массовый инструмент, гибкие условия программы позволяют вступать в неё как действительно нуждающимся россиянам, так и обычным инвесторам. Такая массовость и привела, считают в ЦБ, к резкому взлёту цен на новостройки. Кроме того, как уже ранее сообщалось, разрыв в стоимости между вторичной и первичной недвижимостью достиг уже 42% а до появления льготных программ разрыв составлял всего 10%.

Кроме того, представитель регулятора убеждена, что льготную массовую программу нужно оставить только для тех регионов, где рентабельность проектов ниже, а проникновение программы недостаточно высоко. Также Данилова заметила, что после околонулевой ипотеки от застройщиков других рискованных практик на рынке регулятор не видел — а если они и есть, то уже не носят массового характера.

Ещё один повод для волнения регулятора — это оформление заемщиками потребительского кредита для выплаты первого взноса. Данилова рассказывает, что под особым вниманием ЦБ те заемщики, которые берут крупные потребкредиты в сроки до трех месяцев до оформления ипотеки. 1 октября текущего года количество таких заемщиков составляло 6,4%, в то время как во втором полугодии прошлого года эта доля составляла 3,5%. Здесь регулятор ведет активную работу с банками — не все они одинаково оценивают риски и понимают, что смысл первоначального взноса — это демонстрация возможностей кредитора и снижение рисков.

Новым владельцем ЗПИФа «Девелоперские активы», куда входит застройщик, стала группа инвесторов в высокотехнологичные активы. При этом банк не раскрыл детали сделки и другие подробности.

Руководитель агентства «Этажи» о ценовых войнах застройщиков, будущем риелторского бизнеса и иллюзиях вокруг искусственного интеллекта — эксклюзивно для Всёостройке.рф.

Директор департамента жилищной политики Минстроя РФ Ольга Корниенко заявила, что застройщики перенесли сроки ввода в эксплуатацию 36% многоквартирных домов по 214-ФЗ.

Говорит президент ГК «Основа» Александр Ручьев в диалоге с коллегами о том, чтобы использовать недвижимость как инструмент привлечения людей и капитала.

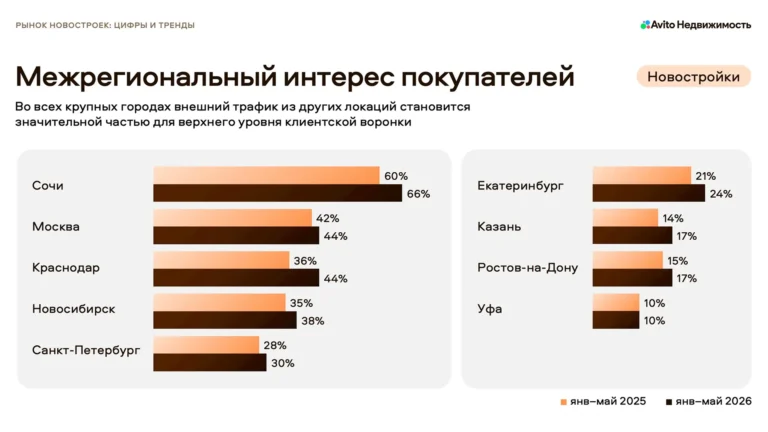

По данным Авито Недвижимости, представленным 16 июня на форуме «Движение», во всех крупных городах страны выросла доля интереса к новостройкам со стороны покупателей из других регионов.

Ответил владелец ГК ТОЧНО Николай Амосов на вопрос Пискулина о том, зачем «третий девелопер России по объему строительства купил третьего девелопера с конца списка?»

20-06-2026 14:00

20-06-2026 14:00