Средний срок продажи квартир на рынке недвижимости в России составляет от 7 до 12 месяцев — bnMАP.рro  20-06-2026 15:00

20-06-2026 15:00

Подробнее читайте в нашем материале.

Однако слухи о возможном увеличении до 20% не беспочвенны.

Россияне, с трудом копившие на первоначальный взнос несколько лет, возможно, будут вынуждены отказаться от мысли взять ипотеку. В СМИ распространилась информация со ссылкой на ЦБ, что уже с 1 июня этого года сумма обязательного первого взноса будет повышена с нынешних 10% до 20%. И это не предел — уже с 1 января текущего года сумма вырастет до 30%. Учитывая, какие цены на недвижимость сейчас в российских городах-миллионниках, повышение первоначального взноса делает покупку квартиры для многих россиян практически невозможной. Также финансовые учреждения обяжут применять надбавки к коэффициентам риска в отношении ипотечных кредитов на новостройки, кроме льготных программ.

В этот же день в ЦБ опровергли эту информацию, подчеркнув, что Банк России не устанавливает требования к первоначальному взносу по ипотеке — это прерогатива исключительно банков. Однако изначально новость распространилась из сообщения ЦБ, в котором и есть указания по повышению взноса. Возможно, имеются в виду не все участники ипотечных программ, а только те заемщики, в договорах которых не будут применяться надбавки коэффициента риска.

Всевозможные ужесточения Банка России — это вынужденные меры, чтобы не допустить дальнейшего раздувания ипотечного пузыря. Околонулевая ипотека от застройщиков перегрела рынок недвижимости, а банки, поддавшись всеобщему ажиотажу, одобряли кредиты заемщикам с высокой долговой нагрузкой. Надбавки к коэффициентам риска позволят исключить высокорискованные ипотечные кредиты. В то же время повышение суммы минимального первоначального взноса на такой существенный процент могло бы чересчур охладить рынок и привести к обвалу цен в отрасли и ипотечному кризису.

Так, эксперты уверены, что в первую очередь пострадали бы те клиенты банков, которые рассчитывали на другую сумму первоначального платежа. Они были бы вынуждены брать более дорогие потребительские кредиты и даже микрозаймы, говорит начальник аналитического управления банка «БКФ» Максим Осадчий. Это привело бы к перетоку рынка и обвалу цен. Помимо этого, дополнительный большой займ на первый взнос увеличивал бы и риски, что покупатель не справится с долговой нагрузкой. А высокая разница стоимости между новостройкой и вторичным жильем не позволило бы ему в итоге выгодно реализовать квартиру.

Ранее портал всеостройке.рф писал, что во второй половине 2022 года резко увеличилось количество клиентов, которые вместе с ипотекой оформляли потребительский кредит, чтобы внести первоначальный взнос. Таких заемщиков стало больше в два раза, что сигнализирует об ухудшении финансового положения покупателей. Также тревожным знаком можно считать увеличение времени выплаты ипотеки — доля 30-летних кредитов выросла с 20% до 40%. Кстати, в Минстрое сообщали, что российские семьи даже с хорошим заработком не могут откладывать деньги на первоначальный взнос, потому что вынуждены оплачивать аренду жилья.

Главные тезисы читайте в нашем материале.

Новым владельцем ЗПИФа «Девелоперские активы», куда входит застройщик, стала группа инвесторов в высокотехнологичные активы. При этом банк не раскрыл детали сделки и другие подробности.

Министр добавил, что решение о перерасчете ставок по «Семейной ипотеке» могут принять 19 июня.

Подробнее читайте в нашем материале.

Подробнее читайте в нашем материале.

Этот факт вскрылся в результате прокурорской проверки. Мужчину осудили по статье 394 Уголовного кодекса Казахстана (организация незаконной миграции).

Главное из отчета читайте в нашем материале.

Подробнее читайте в нашем материале.

Редакция Всеостройке.рф рассказывает, как снизить температуру в помещении и сделать жилье более комфортным даже в самые жаркие дни.

Руководитель агентства «Этажи» о ценовых войнах застройщиков, будущем риелторского бизнеса и иллюзиях вокруг искусственного интеллекта — эксклюзивно для Всёостройке.рф.

Директор департамента жилищной политики Минстроя РФ Ольга Корниенко заявила, что застройщики перенесли сроки ввода в эксплуатацию 36% многоквартирных домов по 214-ФЗ.

Говорит президент ГК «Основа» Александр Ручьев в диалоге с коллегами о том, чтобы использовать недвижимость как инструмент привлечения людей и капитала.

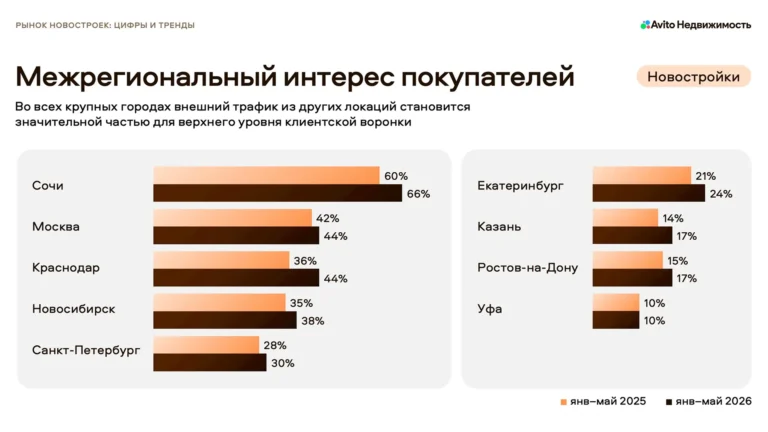

По данным Авито Недвижимости, представленным 16 июня на форуме «Движение», во всех крупных городах страны выросла доля интереса к новостройкам со стороны покупателей из других регионов.

Ответил владелец ГК ТОЧНО Николай Амосов на вопрос Пискулина о том, зачем «третий девелопер России по объему строительства купил третьего девелопера с конца списка?»

Независимая площадка девелопмента

России и стран СНГ