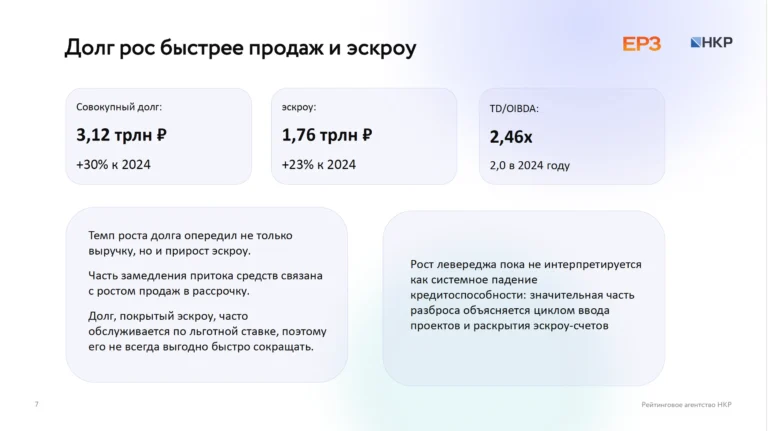

Небоскрёб «Пионера» в Дубае вырос до 30-го этажа  09-07-2026 19:00

09-07-2026 19:00

Речь про ICONIC Tower, который строит MERED, — девелопер, созданный «Пионером» для работы в эмирате. Сейчас башня уже выросла до 30-го этажа из 67.

«Урбан Медиа» вместе с экспертами разобрали, как изменения программы после 1 октября 2026 года могут повлиять на доступность льготной программы.

Семейная ипотека — главный драйвер жилищного рынка России последних лет — стоит на пороге масштабной реформы. Программа, на которую приходилось до 80% всех льготных ипотечных выдач, может кардинально измениться: обсуждаются дифференцированные ставки в зависимости от количества детей, сокращение сроков кредитования, повышение первоначального взноса и пересмотр лимитов.

Урбан Медиа вместе с экспертами рынка недвижимости разбирался, как изменится доступность жилья для российских семей, чего ждать застройщикам, кому стоит оформлять семейную ипотеку прямо сейчас, а кому — подождать до осени?

На протяжении нескольких месяцев рынок недвижимости пребывал в ожидании новых условий семейной ипотеки, которые обещали анонсировать к 1 июля 2026 года. Однако неожиданно для многих, правительство оставило льготную программу без изменений до 1 октября 2026 года.

Таким образом сейчас семейная ипотека по-прежнему доступна семьям с ребенком до 6 лет включительно, с двумя и более несовершеннолетними детьми (при покупке жилья в отдельных категориях — малых городах, регионах с низким объемом строительства), а также семьям с ребенком-инвалидом.

Базовые условия льготной программы:

Однако власти все активнее обсуждают переход к более адресной модели поддержки. Среди рассматриваемых идей — дифференциация ставки в зависимости от числа детей (чем их больше в семье, тем ниже ставка), увеличение лимитов (для многодетных семей в Москве — до 18 млн рублей, в регионах — до 10 млн), а также сокращение максимального срока льготного кредита с 30 до 15 лет.

Ключевой вопрос для участников программы семейной ипотеки — как изменится ежемесячный платеж, если правительство утвердит дифференцированные ставки. Ведь для многих именно этот параметр имеет приоритетное значение. Конечно, важно, сколько будет переплата в целом, но главное — чтобы не пришлось экономить на кофе или, того хуже, на хлебе. Ипотечный брокер Мария Моталева приводит конкретные расчеты.

«Если сейчас взять семейную ипотеку при ставке 6% на 30 лет и сумме кредита 6 млн рублей, то платеж составит 35 973 рубля», — отмечает эксперт. Однако при введении дифференцированных ставок и сокращении срока кредита до 15 лет, картина изменится существенно. При той же сумме кредита в 6 млн рублей:

Получается, что даже при снижении ставки до 4% для многодетных семей ежемесячная нагрузка вырастет почти на четверть из-за сокращения срока кредита. А для семей, попавших под повышенную ставку 10-12%, платеж увеличится практически вдвое. Это автоматически повысит требования к доходу заемщиков: многие семьи попросту не пройдут банковскую оценку платежеспособности.

По предварительным оценкам экспертов рынка недвижимости, около 2,7 млн семей с одним ребенком могут лишиться возможности купить жилье по льготной программе, а в целом она может оказаться недоступной для порядка 3 млн семей, пишет «Домклик». Цифры более чем серьезные, ведь они означают понижение уровня жизни для большого числа жителей страны.

«В зоне риска окажутся семьи с одним ребенком старше 3-5 лет, — конкретизирует Мария Моталева. — Государство понимает, что строительная сфера — один из драйверов экономики, а сокращение выдач семейной ипотеки неминуемо скажется на застройщиках. Скорее всего, введут пониженную ставку для семей с совсем маленькими детьми, например до 3 лет, для детей до 6 лет — повыше, например 6%. А если у покупателя один ребенок старшего возраста, то он не пройдет по семейной ипотеке».

Альтернативы для таких семей, по словам эксперта, ограничены: либо ждать возможного возвращения механизма «донорства» (когда в сделку включается заемщик, подходящий под условия программы, с выделением доли в жилье), либо — при наличии двух несовершеннолетних детей — соглашаться на ограничения по объектам и регионам: подрядное строительство, готовый дом от застройщика или, например, квартира в Калининградской области, которая и сейчас входит в перечень допустимых вариантов.

Эксперт по недвижимость Эльдар Шагиев соглашается с этой оценкой и дополняет портрет потенциальных пострадавших: «В наибольшей степени изменения затронут семьи с одним ребенком, которые могут потерять доступ к льготной программе. Также в зоне риска окажутся семьи с невысокими доходами. При большей ставке ежемесячный платеж существенно увеличивается, и многие уже не смогут пройти банковскую оценку платежеспособности. Кроме того, сложнее станет приобрести жилье в востребованных районах крупных городов — часть покупателей будет вынуждена либо отказаться от покупки, либо выбирать более доступные локации и меньшую площадь».

Предлагаемое увеличение лимитов — до 18 млн рублей для многодетных семей в Москве и до 10 млн в регионах — эксперты оценивают как позитивную, но не решающую все проблемы меру.

«Даже лимит в 18 млн рублей для Москвы не исключает необходимости поднакопить, — считает эксперт по недвижимости Эльдар Шагиев. — Если говорить о Москве в старых границах и хороших районах, то для покупки двухкомнатной квартиры стоимостью около 24 млн рублей семье все равно потребуется первоначальный взнос порядка 6 млн рублей. При этом для семьи с четырьмя-пятью детьми двухкомнатная квартира объективно не является подходящим вариантом».

По мнению эксперта, для многодетных семей программа, скорее всего, станет инструментом для улучшения жилищных условий по следующей схеме: продажа имеющегося жилья сформирует крупный первоначальный взнос, после чего приобретается более просторная квартира с тремя-четырьмя комнатами или индивидуальный дом.

В регионах ситуация выглядит комфортнее. «В Казани, например, двухкомнатную квартиру стоимостью 12-13 млн рублей найти вполне реально. В этом случае первоначальный взнос составит около 2,5 млн рублей. Однако вопрос достаточной площади для многодетной семьи остается актуальным и в этом случает», — отмечает Эльдар Шагиев.

При этом сами по себе новые лимиты эксперт по недвижимости называет реалистичными: «Если задача государства — сделать программу более адресной и одновременно сократить расходы бюджета на субсидирование ставок, то увеличение лимитов именно для многодетных семей является логичным решением. Новые лимиты в большей степени соответствуют сегодняшнему уровню цен на жилье, особенно в крупных городах, где действующие ограничения уже давно перестали покрывать стоимость семейных квартир».

Больший лимит, разумеется, позволит приобретать бОльшие площади, замечает руководитель федеральной консалтинговой компании «Центр ипотечного кредитования», член Российской гильдии риелторов Екатерина Мишина. Для Казани лимит в 10 млн рублей позволит семьям купить двух- и трехкомнатные квартиры, ведь сегодняшних 6 млн рублей не хватает даже на однокомнатную квартиру в городе, можно рассчитывать только на студию.

Екатерина Мишина, директор Федеральной консалтинговой компании «Центр ипотечного кредитования»:

«Важно, чтобы стоимость квадрата снова не стала «догонять» льготные лимиты. Вполне понятно, что ставка для семей с одним и двумя детьми с высокой степенью вероятности повысится, и даже несмотря на больший лимит, доступность приобретения жилья не вырастет для них. А более комфортные условия появятся, как полагаем, у семей с тремя, четырьмя и более детьми».

Ипотечный брокер Мария Моталева подтверждает: действующие лимиты оторваны от реальности. «В Казани 6 млн рублей уже не позволяют купить двухкомнатную квартиру, которая минимально подходит для семьи. Цены достаточно сильно выросли, и если лимит увеличат с 6 до 9 млн рублей, то это неминуемо отразится и на ставке», — говорит она. При этом, по ее словам, банки заявляют, что возможности оформить комбинированную ипотеку (часть по льготной ставке, часть по рыночной) не будет — вместо этого пойдут по пути увеличения лимита.

Также ожидаемо ограничение по квадратным метрам, чтобы льготную программу не использовали для покупки студий в инвестиционных целях: государство продолжит политику поддержки именно семей, приобретающих недвижимость для проживания.

Эксперты допускают повышение минимального первоначального взноса, но расходятся в оценке масштаба. «Вполне предсказуемо, что минимальный первоначальный взнос будет расти, так как низкий первый взнос — это риск потери денег для банка, — говорит ипотечный брокер Мария Моталева. — Многие банки уже переходили на систему, когда требовали от клиентов первоначальный взнос в размере 50%, сейчас он снижен. Но вполне возможно, что взнос вырастет до 30-40%, особенно если клиент ненадежен: либо нет официального подтверждения доходов, либо доход подтвержден только справкой по форме банка, либо у него высокая кредитная нагрузка. Например, на вторичном рынке уже сейчас индивидуально банки выставляют повышенный первоначальный взнос».

Эксперт по недвижимости Эльдар Шагиев предупреждает о последствиях такого шага: «Повышение первоначального взноса до 30-50% существенно снизит доступность жилья, особенно для семей из регионов. Сегодня во многих городах за пределами крупнейших агломераций при взносе 20% можно приобрести комфортную квартиру с лимитом кредита в 6-8 млн рублей. Более высокий порог отсечет значительную часть потенциальных покупателей».

При этом эксперт считает более вероятным точечный сценарий: «Если государство действительно захочет ограничить использование льготной ипотеки для покупки жилья в Москве жителями других регионов, то одним из возможных механизмов может стать повышение требований к первоначальному взносу именно для подобных сделок. Такой сценарий выглядит более реалистичным, чем общее повышение взноса для всех участников программы».

Для тех, кто уже имеет ипотеку по рыночной ставке, но подходит под условия льготной программы (недавно родился ребенок), сейчас — лучший момент для действий. «Пока действует рефинансирование на семейную ипотеку. Поэтому если покупатель новостройки начал подходить под семейную ипотеку, то самое время рефинансироваться, — советует Мария Моталева. — И хотя есть вероятность, что механизм рефинансирования оставят для тех, кто покупал квартиру у застройщика, из-за сокращения срока ипотеки и повышения ставок платеж все равно будет больше, чем сейчас».

Что касается обсуждаемых изменений, то после 15-летнего срока кредита ставка будет повышена до рыночной. Однако, как считает директор «Центра ипотечного кредитования» Екатерина Мишина, заемщик не будет лишен возможности рефинансирования, если ему это будет выгодно, а ставка в будущем будет более комфортной, чем установленная.

Поскольку семейная ипотека обеспечивала до 80% всех ипотечных выдач, ее трансформация неизбежно скажется на строительной отрасли. Однако эффект будет отложенным. «Темпы роста стоимости недвижимости уже сократились, а по отдельным проектам есть даже откат к ценам трехлетней давности», — отмечает Екатерина Мишина. Но массового снижения быть не может, уверена эксперт, так как цены на реализацию определяются проектным финансированием застройщиков. Да и себестоимость строительства кратно выросла, и падать просто некуда. С другой стороны, рост ожидается только на волне ажиотажа или на величину инфляции.

«Основной эффект проявится не сразу. Большинство проектов со сроком сдачи в 2027—2028 годах уже находятся в стадии строительства, поэтому объемы ввода жилья в ближайшие годы существенно не изменятся, — прогнозирует Эльдар Шагиев. — Однако девелоперы, вероятнее всего, сократят количество новых запусков. Снижение объемов строительства рынок сможет почувствовать ближе к 2029 году, когда уменьшится количество новых проектов, вышедших на рынок после изменения условий льготной ипотеки».

При этом обвального падения спроса эксперты не ожидают. «Семьи, которым действительно необходимо улучшить жилищные условия или переехать, продолжат покупать недвижимость, — отмечает Эльдар Шагиев. — Основное снижение спроса, скорее всего, придется на компактные квартиры, поскольку именно они наиболее чувствительны к изменению условий кредитования. Для многих застройщиков этот сегмент является наиболее маржинальным, поэтому девелоперам придется адаптироваться».

Рынок недвижимости, по прогнозу эксперта Эльдара Шагиева, ответит на изменения развитием альтернативных инструментов продаж: программ рассрочки, субсидированных ставок, совместных продуктов банков и застройщиков, а также новых маркетинговых механизмов, направленных на сохранение спроса.

Ключевые рекомендации экспертов:

Окончательные параметры реформы пока не утверждены, однако общий вектор очевиден: семейная ипотека из массового инструмента все более превращается в адресную меру поддержки. И чем раньше семьи оценят свои перспективы в новой системе координат, тем больше у них шансов успеть воспользоваться текущими, более мягкими условиями.

«Думаю, основные идеи, которые обсуждаются, будут сохранены. Если и случатся корректировки, то они будут не глобальными, канву мы увидели. Также есть информация, что появится возможность рефинансирования программы на цели ИЖС, и мы еще не знаем ограничения, которые будут установлены по возрасту детей», — заключила Екатерина Мишина.

Ранее портал Всеостройке.рф выяснил, что с 2026 года оформление семейной ипотеки усложнится.

Это станет обязательным для всех жилых комплексов, независимо от их категории, и потребует предусмотреть зарядные станции для 5% машино-мест.

Он приобрел у приморской «Эскадры» сразу три проекта во Владивостоке за ~6–7 млрд рублей.

В июне поймали один из самых заметных сигналов охлаждения рынка за последнее время. Средняя цена квартир в экспозиции снизилась не сильно (от 0,1% до 1,6%), но география расширяется.

Рассказываем, какие рестораны стали продолжением самых дорогих жилых комплексов Москвы и почему гастрономия все чаще влияет на стоимость жилья.

Речь про ICONIC Tower, который строит MERED, — девелопер, созданный «Пионером» для работы в эмирате. Сейчас башня уже выросла до 30-го этажа из 67.

На примере объектов DARS разобрала, как Фонд реновации меняет подход к строительству, инфраструктуре и качеству нового жилья.

Подробнее читайте в нашем материале.

На Правой набережной сносят довоенный корпус бывшего мукомольного завода, который находился всего в нескольких метрах от объекта культурного наследия.

От Патриарших прудов до Остоженки: самые дорогие клубные дома столицы, где стоимость квартир достигает миллиардов рублей, а приватность ценится выше квадратных метров.

Разбираемся, как менялась идея проектирования города: от разметки границ мукой до масштабных КРТ.

На 42‑й улице из‑за деформации несущих колонн частично обрушились пять этажей строящегося 33‑этажного здания Pfizer Building.

Управляемая цифровая передача ключей — вместо звонков, Excel и «разберёмся по факту». Считаемо, предсказуемо, под контролем руководства в реальном времени.

Forma (входит в ПИК) реализовала ещё один участок в Москве — 3,39 га на улице Касаткина рядом с Ростокинским акведуком.

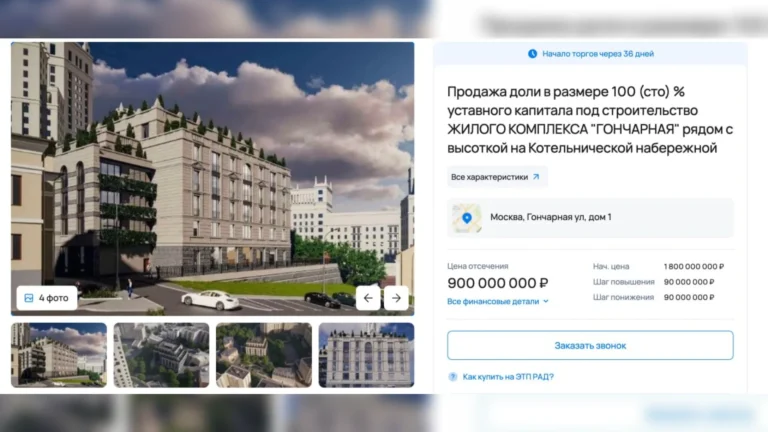

Первая попытка найти покупателей оказалась неудачной, поэтому теперь часть лотов готовы продать со скидкой до 50%. В списке сразу несколько крупных площадок:

Независимая площадка девелопмента

России и стран СНГ