12.01.2024 17:00

3 120

Аналитика рынка Бойкот или сговор? Что может стоять за протестом девелоперов

Изучили громкую историю, с которой начался этот год.

О том, что 2024 год еще неоднократно нас удивит, стало понятно еще в конце декабря, когда Сбербанк объявил об изменении условий на льготные ипотечные программы для девелоперов. Но, пожалуй, никто не ожидал, что начало года ознаменуется открытым противостоянием крупнейших банков и лидеров стройки. С чего все началось, и что может за этим стоять на самом деле, — в материале портала Всеостройке.рф.

Громкие заявления

С января девелоперы должны субсидировать каждую сделку, совершенную с помощью льготной программы. Таким образом, себестоимость строительства для застройщиков вырастет в среднем на 7-10% — суммы, мягко говоря, крупные. В Сбере оправдались, что такое изменение необходимо, потому что сумму субсидирования от государства урезали, а восполнять недостающие средства откуда-то надо. Решили, что лучший вариант — с застройщиков.

Вскоре к Сберу присоединились два других крупных банка — ВТБ и Альфа-банк. Таким образом, высшая лига, три главных столпа ипотечного рынка, на которых приходится около 85% от общего объема ипотечного рынка, заявили, что будут работать только с теми застройщиками, кто готов выплачивать комиссию за сделки. Позже о подобных условиях сообщили в «Открытии» и Промсвязьбанке. В Совкомбанке льготную ипотеку от застройщика-партнера вводят при первоначальном взносе менее 50%, а в Газпромбанке вовсе приостановили выдачу льготной ипотеки, оставив эту возможность только для своих зарплатных клиентов.

Часть девелоперов до этого открыто высказывалась «за», что породило шутки в стиле «Ребят, если вас держат в заложниках, моргните». Это «Инград», MR Group и «Страна девелопмент». Другая часть застройщиков взорвалась протестом, буквально объявив Сберу и двум другим банкам бойкот. Первой «ласточкой» стал холдинг Setl Group, где заявили, что не будут работать с теми банками, которые анонсировали новые правила «субсидирования» ипотечных займов. В интервью СМИ в компании заявили, что нововведение неминуемо повлечет за собой удорожание жилья. Поэтому девелопер приостановил работу по льготным программам с банками Сбер, ВТБ и Альфа-банк и советует партнерам переориентировать клиентов на другие банки, которые не меняли условий. Это, по информации холдинга, ДОМ.РФ, банк Санкт-Петербург, Абсолют, Ак Барс, УБРир и другие. В ДОМ.РФ, к слову, заявили, что не планируют вводить комиссии для застройщиков.

Холдинг Setl Group не остался в одиночестве — в поддержку бойкота стали высказываться и другие девелоперы. Один из крупнейших российских застройщиков ПИК также прекратил работу со Сбером по льготной ипотеке. Официальных комментариев девелопера, впрочем, не было, однако на сайте ПИКа о банках-партнёрах указано, что застройщик больше не сотрудничает со Сбером в рамках льготной ипотеки. В комментарии РБК пресс-служба ПИК расплывчато сказала, что стройкомпания всегда поддерживала и планирует поддерживать взаимовыгодное сотрудничество с банками-партнерами. Также поддержал коллег «Строительный трест», там заявили, что в первую очередь намерены работать с теми банками, где наиболее выгодные условия кредитования. Вскоре к коллегам присоединился уральский застройщик «Синара Девелопмент», который тоже не стал делать официального заявления, переложив эту миссию на СМИ. А вот группа ЦДС приостановила работу с банками, требующими комиссию, сопроводив это комментарием в СМИ.

«Практически ни один застройщик не готов взять дополнительные расходы по комиссии на себя. Согласованная с теми же банками финансовая модель проектного финансирования не подразумевает потерю 7-10% от стоимости квартиры»,— отметил директор департамента недвижимости группы Сергей Терентьев.

Надо полагать, что в ближайшее время мы узнаем и о других участниках стихийного бойкота. Хотя часть девелоперов уже высказалась в поддержку Сбера, большинство игроков строительной отрасли выдерживают паузу.

Предыстория вопроса

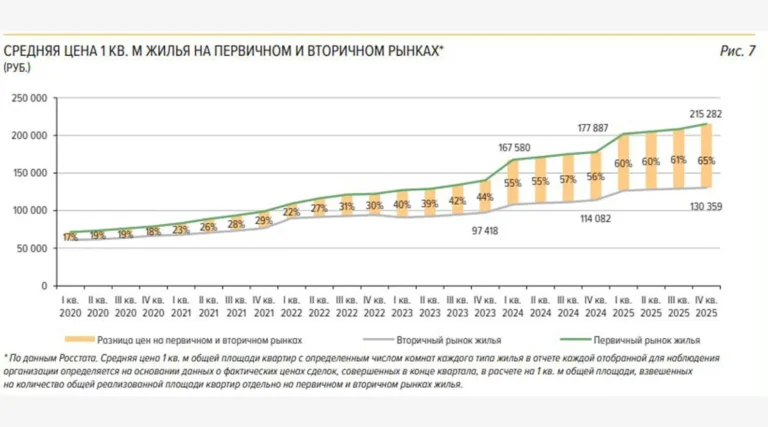

Чтобы не искать черного кота в темной комнате, вернемся к предыстории вопроса. О том, что ЦБ считает льготную ипотеку не самым лучшим решением жилищных проблем россиян, было известно давно. Регулятор неоднократно заявлял, что программа субсидирования повлекла за собой рост цен на первичку, а затем и вторичку, что нивелировало все выгоды и льготы и сделало покупку жилья для граждан еще более недоступной. Как еще одну крупную проблему ЦБ выделял закредитованность граждан — по данным Банка России, закредитованность 40% ипотечных заемщиков достигает 80%. В общем, повальную эйфорию от роста объемов стройки и роста ипотечного кредитования в ЦБ мало того, что не разделяли, но и осуждали.

К осуждению вскоре присоединился и Минфин — в июне прошлого года ведомство направили письмо в Совет Федерации с предложением свернуть льготную программу раньше обозначенных сроков. К тому моменту объемы выдачи льготной ипотеки достигли 1,217 триллионов рублей, что было на 73% выше сумм аналогичного периода предыдущего года. Поэтому в ведомстве заявили, что если продолжать теми же темпами, то это несет серьезный фундаментальный риск для бюджета страны, из которого придется изыскивать дополнительные миллиарды.

Какие версии?

Как следствие, в 2023 году стали закручиваться гайки — выросла ключевая ставка, поднялся первоначальный взнос, ужесточились требования к заемщикам. К слову, именно повышение ключевой ставки спровоцировало новый всплеск спроса на первичную недвижимость. В декабре же льготную ипотеку сделали практически бессмысленной для столичных регионов, урезав максимальную сумму займа до 6 миллионов, — меру объяснили тем, что объем выдачи ипотеки стал чересчур высок.

Как выяснилось позже, уже к началу декабря Сбербанк практически израсходовал имеющийся у него лимит субсидирования, выдав кредитов на 2,221 триллионов рублей при лимите 2,249 триллионов. Нетрудно предположить, что подобная ситуация сложилась и в других банках, особенно тех, кто считался лидером ипотечного кредитования. Получается, что Сбер и сотоварищи не могут получить субсидии от государства на выдачу льготной ипотеки, пока власти не выделят новые пределы. Хотя в Минфине ранее заявляли, что ипотеку можно выдавать и при иссякшем лимите — в будущем им компенсируют недополученную прибыль или расширят пределы. Возможно, кулуарно вопрос был решен по-другому, поэтому и банки подошли к проблеме радикально и с другой стороны.

Есть и еще одна любопытная версия происходящего — сговор банков и застройщиков, который должен вынудить правительство пойти навстречу крупным игрокам рынка. В ЦБ и Правительстве сейчас, конечно, внимательно наблюдают за развернувшемся полем действий, но воздерживаются от заявлений. На запрос журналистов РБК в Банке России туманно ответили, что «изучают новые практики», вероятно, имея в виду, что под пристальным вниманием регулятора оказались банки, анонсировавшие новые условия для девелоперов. В Минфине и Минстрое и вовсе не стали комментировать запрос. И тем не менее ЦБ и Правительство сейчас поставили в крайне неудобное положение: затягивание паузы опасно, а рост цен на недвижимость в условиях общей экономической ситуации может спровоцировать полную стагнацию рынка. Но есть ли смысл идти на поводу у демонстративной конфронтации застройщиков и банков? Вопрос остается открытым, тем более все участники этой «пирамиды» — правительство, банки, застройщики — по факту просто «спускают» обязанность возмещения недополученной выгоды на заемщика.

К слову, шутка про девелоперов, поддержавших нововведение, — «Если вас держат в заложниках, моргните», — не совсем шутка, ведь девелоперы напрямую связаны с банками проектным финансированием. Для банков это мощный инструмент влияния и возможность навязывания своих правил игры, поэтому если бойкот не является спланированной акцией, для застройщиков это довольно опасная ситуация. Тот же инициатор протеста холдинг Setl Group периодически получает финансирование именно в Сбере — как пишут СМИ, только с начала сентября застройщик получил кредиты на свои стройки в суммах 1,4 миллиарда, 13 миллиардов и 3,4 миллиарда. И это не считая займов на предыдущие проекты. Не секрет, что давние и надежные партнеры банков получают разные преференции, быстрое одобрение сделок, особые условия. Стал бы застройщик так рисковать расположением банка, финансирующего его проекты, не зная доподлинно возможного сценария развития событий? Ответа пока нет.

Последние новости

Как проверить дачу перед арендой на летний сезон: ТОП нюансов, документов и скрытых рисков Практическое руководство по аренде загородного дома: на что обратить внимание при осмотре, как проверить собственника и не потерять деньги.

469

04-05-2026 10:30

Дом-икона за 11,5 млн долларов: как продаётся легенда модернизма Рэя Каппе, которую почти 60 лет считали неприкасаемой Редкий архитектурный шедевр в Лос-Анджелесе впервые вышел на рынок и стал сенсацией среди коллекционеров и инвесторов элитной недвижимости.

779

04-05-2026 10:00

Пожарные инспекторы получили дополнительные полномочия Принят закон от 25 апреля 2026 № 110-ФЗ «О внесении изменений в Федеральный закон «О пожарной безопасности».

859

04-05-2026 9:30

Самые надежные застройщики России: итоги апреля 2026 года В основе рейтинга — реальные отзывы новоселов и покупателей квартир с трех крупных онлайн-площадок: Яндекс, 2GIS и Всеостройке.рф.

2 852

04-05-2026 8:36

О строительстве в охранных зонах железных дорог К охранным зонам железных дорог относятся территории, прилегающие к полосе отвода с обеих сторон. В их границах устанавливается особый режим использования земельных участков.

1 776

03-05-2026 16:00

Муж тайно продал дачу: как вернуть имущество и оспорить сделку — пошаговый разбор с нюансами закона Скрытая продажа, заниженная цена и «свой» покупатель: когда суд встанет на сторону жены и какие ошибки могут лишить шансов на возврат.

2 361

03-05-2026 15:30

Штраф до 15 000 рублей за вещи в подъезде: что изменилось в 2026 году и как не попасть под санкции Почему даже старая тумбочка на лестничной клетке может обернуться проблемами с законом — разбираем правила, о которых многие не знают.

2 053

03-05-2026 15:00

Дом олимпийской чемпионки: почему Линдси Вонн решила продать особняк в Беверли-Хиллз за 4,45 млн долларов Элитная недвижимость, восстановление после травмы и новая глава жизни — что стоит за продажей дома в Лос-Анджелесе.

1 931

03-05-2026 14:30

До 3,8 млн рублей в месяц — ТОП самых дорогих квартир в аренду в мегаполисах России в 2026 году Роскошь без компромиссов: чем удивляют элитные съемные квартиры и за что арендаторы платят миллионы.

1 901

03-05-2026 14:00

Дизайн-перезагрузка легенды: как A$AP Rocky вдохнул новую жизнь в дом 1951 года Историческая архитектура, современное искусство и коллекционный интерьер — уникальный проект, который уже стал событием в мире дизайна.

1 881

03-05-2026 13:30