Редакция Всеостройке.рф разбиралась, существует ли молодежная ипотека и что предлагают банки.

Желание приобрести собственное жильё — распространённая потребность, особенно для молодого поколения. Ипотека предоставляет возможность обзавестись квартирой, платя за неё равными ежемесячными платежами, подобно аренде. При этом не нужно иметь большой трудовой стаж или вносить огромный первоначальный взнос, чтобы доказать свою платёжеспособность.

В мае 2025 года доля ипотечных заемщиков в возрасте 30–40 лет составила 44% против 38,4% в том же месяце 2024-го, свидетельствуют данные Национального бюро кредитных историй. Это связано с доступностью для этой возрастной категории льготных программ, в том числе семейной ипотеки под 6% годовых или ИТ-ипотеки. Банкам наиболее выгодно кредитовать заёмщиков 30–40 лет, так как у этой группы риск потери значительной части дохода, в отличие от более возрастных граждан, значительно ниже. По данным социологических опросов, проводившихся ещё в конце 2024 года, 52% молодых семейных пар в возрасте до 35 лет заявили, что нуждаются в улучшении жилищных условий. Но планируют этим заняться не позднее чем в ближайшие пять лет только 35% опрошенных. И это неудивительно, поскольку под критерии, необходимые для получения семейной ипотеки, подходят не все молодые семьи, а взять коммерческую ипотеку под 30% годовых могут позволить себе немногие, также как и купить новую квартиру на собственные средства.

Вадим Бутин, руководитель отдела ипотечного кредитования «Главстрой-Недвижимость»:

«В 2025 году молодые покупатели снова выходят на первый план на рынке жилья. За последние годы ипотека, которая раньше казалась им недоступной, стала реальным инструментом покупки квартиры. Во многом благодаря адресным программам господдержки и гибким условиям со стороны застройщиков. Возвращение спроса со стороны молодежи — это не случайный всплеск, а результат целенаправленных изменений в самой модели ипотечного кредитования. Уже в начале 2025 года средний возраст ипотечного заемщика по России снизился до 35 лет, а в структуре сделок доля молодежи уверенно превысила половину.

Застройщики подхватили тренд. Многие предлагают специальные ипотечные условия для молодых клиентов: субсидированные ставки, ипотеку с господдержкой. На фоне высокой ключевой ставки такие меры становятся решающими. Важную роль играют и сами проекты: востребованность растёт у квартир с продуманной эргономикой, минимализмом и близостью к транспорту и социальной инфраструктуре. Молодёжь ищет не только доступную цену, но и практичное, хорошо организованное пространство. Даже в столичном регионе, где традиционно доминировали более зрелые покупатели, структура спроса меняется. Если ещё пять лет назад доля заемщиков младше 35 лет в Москве и Подмосковье составляла 17%, то сегодня — уже 29%. Средний возраст в этом регионе по-прежнему выше, около 37–38 лет, но общий вектор совпадает с федеральным: молодые семьи становятся активными участниками рынка. Выбор между арендой и покупкой сегодня всё чаще решается в пользу ипотеки. При средней цене однокомнатной квартиры в 12 миллионов рублей, субсидированной ставке в 6% и первоначальном взносе 20%, ежемесячный платёж по ипотеке составляет около 69 тысяч рублей. Это сопоставимо с арендной ставкой, но через пять лет у заемщика остается квартира, которая, вероятно, вырастет в цене. У арендаторам — только потраченные средства. Ипотека позволяет не просто жить в своей квартире, но и формировать капитал, защищённый от инфляции».

В 2025 году, несмотря на отсутствие официальной «молодёжной ипотеки» в привычном понимании (государственной льготной программы), существует ряд возможностей для молодых людей приобрести жильё на выгодных условиях.

Комментирует Рустам Азизов, директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101»:

«Сейчас молодые люди сталкиваются с серьезными трудностями при покупке жилья из-за высоких ставок по ипотеке. После прекращения действия льготной ипотеки под 8%, а также резкого повышения ключевой ставки, из-за чего проценты по рыночным программам достигали 30% годовых, единственной возможностью оформить кредит на жилье осталась семейная и ИТ-ипотека. Однако их условия также были ограничены, да и в принципе подходят не всем. При этом 40% участников социологических опросов среди молодежи видят ключ к независимости именно в приобретении недвижимости. Еще в 2024 году я отмечал, что решением этой проблемы может стать запуск новой льготной целевой программы с господдержкой — “Ипотеки для молодых специалистов”. Идея предполагает специализированный займ под 3% годовых сроком до 50 лет. В текущих условиях “Молодежная ипотека” могла бы стимулировать рынок и поддержать демографию, помогая молодым людям обзаводиться жильем на старте карьеры. Без таких мер многие откладывают семью и детей, что мешает улучшению демографической ситуации в стране».

Что предлагают банки?

Банки активно предлагают различные программы, ориентированные на молодёжь (18–35 лет), хотя они не всегда носят название «молодёжной ипотеки». Эти программы часто подразумевают:

Более лояльные условия по процентной ставке для молодых людей;

Более низкий порог первоначального взноса;

Упрощённые требования к документации.

На данный момент отсутствует федеральная программа льготной ипотеки специально для молодёжи. Банки используют термин «молодёжная ипотека» чаще как маркетинговый инструмент для привлечения клиентов, а не как официальное обозначение программы со специальными субсидиями. Однако молодые люди могут найти подходящую ипотечную программу в банках.

Мария Аврова, руководитель департамента ипотечного кредитования Est-a-Tet:

«В настоящее время отсутствуют специальные инструменты поддержки ипотечного кредитования непосредственно для молодежи. Существуют стандартные ипотечные программы, доступные молодым семьям, однако они не предусматривают значительных льгот или сниженных ставок специально для молодых заемщиков. Некоторые застройщики предоставляют отдельные скидки, но специализированных ипотечных продуктов, нацеленных на привлечение молодых покупателей, пока не предлагается».

Елена Кудрявцева, руководитель отдела ипотеки агрегатора новостроек RedCat:

«В 2025 году, с учетом высокой ставки по ипотечному кредиту и изменений в программе кредитования, по семейной ипотеке застройщики были вынуждены внедрить новые механизмы привлечения покупателей, а особенно — для молодых семей. Например, у ГК ФСК действует программа для беременных "Купи сейчас — семейка потом". Суть программы в том, что покупатель может вступить в рассрочку с первым взносом 20% и получить отсрочку платежей до 9 месяцев без начисления процентов и наценки. А оставшиеся 80% от цены квартиры оплатить после рождения ребенка, оформив семейную ипотеку. Тем самым покупатель существенно экономит на платежах, так как они возникают не сразу, а также имеет дополнительную выгоду, так как фиксирует стоимость квартиры сразу, не дожидаясь полной оплаты стоимости квартиры».

Ипотека для молодёжи в 2025 году: актуальные возможности

Несмотря на отсутствие специальной «молодёжной ипотеки» в виде государственных льгот, банки предлагают разнообразные программы, подходящие молодым людям.

Некоторые банки готовы рассматривать заявки от заёмщиков в возрасте 18 лет, но это не означает, что одобрение будет гарантированно получено. Список банков, которые могут предоставить ипотеку с 18 лет:

Сбербанк;

Ак Барс;

Банк «Санкт-Петербург»;

Московский кредитный банк (МКБ)

Совкомбанк и Газпромбанк могут рассматривать заявки от 20-летних.

Многие другие банки принимают заявки от совершеннолетних, но обычно одобрение получают заёмщики старше 21 года.

Банки чаще всего готовы предложить ипотечные программы для людей до 25 лет при условии стабильного дохода и возможности покрыть ежемесячные платежи, а также наличия первоначального взноса.

Денис Коноваленко, управляющий партнер Прайм Лайф (ЖК Первый Нагатинский):

«Согласно исследованию, проведенному год назад, до 18% покупателей жилья приобретают квартиры для своих детей. За год ситуация на рынке недвижимости сильно изменилась, неизменным остался мотив значительной части покупателей обеспечить жилыми метрами своих детей. Старшее поколение так противится установкам шеринг-экономики, которые близки молодёжи. Собственная квартира на протяжении десятилетий воспринималась как главный атрибут состоявшейся жизни. Эта установка идейно легла в основу ипотечного бума 2020–2024 годов и она настолько прочно укоренилась в массовом сознании, что многие родители хотят предвосхитить успех своих детей в жизни, снимая с них необходимость самостоятельно заботиться о закрытии базовой потребности в жилье. Разумеется, застройщики жилой недвижимости всячески используют этот потенциал спроса, предлагая различные инструменты и акции, рассчитанные на родителей. Девелопер Прайм Лайф тоже поддерживает стремление своих клиентов покупать квартиры своим детям. Для этого мы разработали специальное предложение для тех, чьи дети начинают самостоятельную жизнь. В жилом комплексе Первый Нагатинский действует скидка в размере 1% на ограниченный пул квартир при предъявлении копии приказа о поступлении в вуз или студенческого билета. Дополнительно покупателям предоставляется возможность рассрочки до конца 2027 года. Такие меры поддержки родителей становятся важны и полезны в контексте того, что за последний год стоимость высшего образования выросла в Москве среднем почти на 16%, а в ведущих вузах — вплоть до 60%».

Татьяна Боева, руководитель отдела ипотечного кредитования ГК «Гранель»:

«В таком возрасте сложно накопить необходимую сумму, с учетом цен на недвижимость. И молодые семьи могут рассчитывать, например, на дисконт по процентной ставке в рамках ряда ипотечных программ. Еще одно из оптимальных предложений для молодежи — ипотека с отложенным первоначальным взносом. У нас, например, есть программа по семейной ипотеке с отсрочкой такого взноса. По условиям, в день сделки вносится только 10 % от суммы первоначального взноса. Оставшаяся часть переводится в течение 3 месяцев после заключения договора. Процентная ставка — 5,99 %, без субсидирования и удорожания стоимости жилья. Максимальная сумма кредита по программе — 12 млн рублей для приобретения квартиры в Москве и Московской области. В рамках акции возможно использование материнского капитала. Воспользоваться программой могут семьи, в которых есть хотя бы один ребёнок младше 7 лет. Привлекательной программой для молодежи может быть и опция «Сниженный платеж». Специальное предложение позволяет уменьшить ежемесячный платеж по ипотеке на период 13 месяцев. Так, в течение этого срока покупатель квартиры будет вносить только основной долг и 70% от начисленных процентов. Остальную сумму банк равномерно распределит на оставшиеся платежи по ипотеке — с 14-го по последний месяц кредита. Если сейчас вам некомфортно отдавать полную сумму ежемесячного платежа, то с новой опцией целый год он будет ниже. И у вас будет время решить свои вопросы, например, продать другую недвижимость или получить деньги с депозита. Подключение опции происходит в момент получения ипотеки. Отдельно платить ничего не нужно — оплатой считается увеличение ставки по кредиту на 0,5%. Если же за это время условия кредитования изменятся, клиент сможет рефинансировать кредит под более низкую ставку, воспользовавшись опцией “Ставка на снижение”, которая подключается автоматически. Покупка квартиры — это еще и расходы на ремонт и покупку мебели. А если жилье не достроено, многим приходится платить за аренду. Благодаря опции “Сниженный платеж” на эти цели можно потратить ту часть денег, которой планировалось погашать ипотеку».

Ранее мы также ответили на вопросы о том, какие документы нужны для покупки коммерческой недвижимости и что лучше: квартира или коммерческая недвижимость?

Директор департамента жилищной политики Минстроя РФ Ольга Корниенко заявила, что застройщики перенесли сроки ввода в эксплуатацию 36% многоквартирных домов по 214-ФЗ.

Говорит президент ГК «Основа» Александр Ручьев в диалоге с коллегами о том, чтобы использовать недвижимость как инструмент привлечения людей и капитала.

Ответил владелец ГК ТОЧНО Николай Амосов на вопрос Пискулина о том, зачем «третий девелопер России по объему строительства купил третьего девелопера с конца списка?»

Руководитель агентства «Этажи» о ценовых войнах застройщиков, будущем риелторского бизнеса и иллюзиях вокруг искусственного интеллекта — эксклюзивно для Всёостройке.рф.

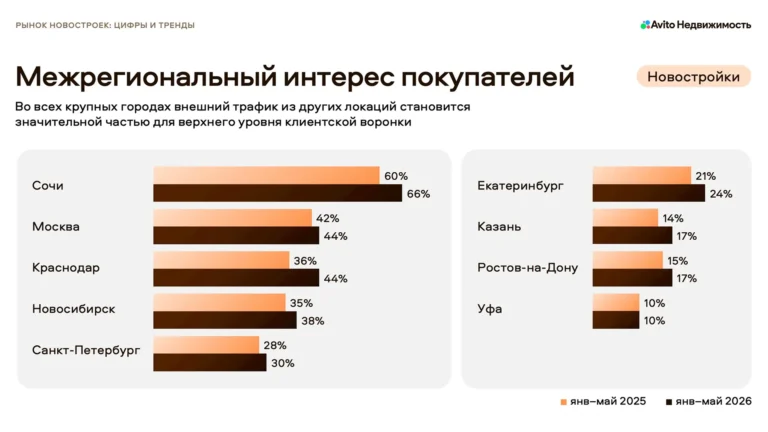

По данным Авито Недвижимости, представленным 16 июня на форуме «Движение», во всех крупных городах страны выросла доля интереса к новостройкам со стороны покупателей из других регионов.

Юрий Захаров — о комплексном развитии территорий, выходе в новые регионы, цифровизации жилья и о том, почему девелопер должен думать о жизни проекта даже спустя десятилетия после строительства.

Компания «Новый дом-3» (застройщик ЖК «Новая Уфа») подала в суд на мэрию, требуя отозвать разрешение на строительство соседнего ЖК «Старая Уфа» от СУ №1 — расстояние между домами составит всего 4,4 м.

Новый реестр будет охватывать компании и лиц, осуществляющих строительство домов с последующей передачей квартир, нежилых помещений или долей в объектах покупателям.

Основное из презентации исполнительного директора по эскизному проектированию архитектурно-брендинговой компании ДЕВИЖН Валентины Трошиной с «Движения» читайте в нашем материале.

19-06-2026 19:33

19-06-2026 19:33

К сожалению, ставки, для большей части молодежи, не подъемные

вы правы😢