Как узаконить пристройку к частному дому  06-08-2026 13:00

06-08-2026 13:00

Рассказываем, как легализовать строение, сберечь нервы и избежать штрафа.

Прогнозы экспертов, сценарии развития рынка и скрытые последствия для строительства, цен на жилье и спроса.

ЦБ уже семь раз подряд понижал ключевую ставку. А будет ли 24 апреля восьмой?

Ключевая ставка — один из главных инструментов, который напрямую влияет на строительную отрасль, ипотечное кредитование и динамику рынка недвижимости. В преддверии заседания регулятора 24 апреля 2026 года профессиональное сообщество практически единогласно ожидает изменения параметров денежно-кредитной политики. Вопрос лишь в масштабе: насколько заметным окажется снижение и какие процессы оно запустит в строительной сфере. Эксперты сходятся в том, что наиболее вероятный сценарий — умеренное снижение ключевой ставки до уровня около 14,5% годовых. Однако за этой, на первый взгляд, незначительной корректировкой скрываются более глубокие процессы, которые уже формируют новую реальность для девелоперов, покупателей и инвесторов.

Исполнительный директор Клуба инвесторов Москвы Владислав Преображенский:

«В текущем году Банк России уже дважды снижал ключевую ставку на 50 б. п., в итоге ставка снизилась с 16 до 15%. Согласно среднесрочному прогнозу Банка России, с 16 февраля до конца 2026 года средняя ключевая ставка прогнозируется в диапазоне 13,1–14,3%. По оценкам Института народнохозяйственного прогнозирования РАН (ИНП), в первом квартале ВВП России сократился на 1,5% по сравнению с тем же периодом прошлого года. Минэкономразвития сообщало, что в январе-феврале ВВП России сократился на 1,8 процента. Инвестиционная активность продолжила постепенно охлаждаться после очень высоких уровней предыдущих лет. Опросы Банка России фиксируют некоторое ухудшение инвестиционных настроений, а крупнейшие компании пересматривают планы на 2026 год в сторону снижения. По оценке Банка России, годовой показатель инфляции может составить 6,3% на конец марта, а по итогам года инфляция может составить 4,5–5,5%. Ставки денежного рынка и доходности ОФЗ скорректировались вниз на всех сроках. В реальном выражении ценовые денежно-кредитные условия также несколько смягчились, поскольку инфляционные ожидания в последний месяц существенно не изменились. Ключевым фактором внешних условий является ситуация на Ближнем Востоке. Влияние происходящих событий на мировую экономику и сырьевые рынки будет зависеть от продолжительности и масштаба геополитической напряженности. Возникший ценовой шок на сырьевых рынках усиливает инфляционные риски в мировой экономике и одновременно повышает риски замедления ее роста и объемов инвестиций. Исходя из устойчивости замедления инфляции, динамики инфляционных ожиданий, а также из оценки рисков со стороны внешних и внутренних условий, вероятно снижение ключевой ставки на 50 б. п.».

Руководитель ипотечного направления агрегатора новостроек RedCat Елена Кудрявцева отмечает, что даже при снижении ставки до указанного уровня не стоит ожидать резкого перераспределения средств с банковских вкладов в недвижимость. Депозитные инструменты по-прежнему остаются привлекательными для значительной части населения, а значит, рынок жилья будет оживать постепенно, без резких скачков спроса. По её оценке, текущее состояние рынка можно охарактеризовать как затяжную стагнацию: активность сдержана как в сегменте продаж, так и в аренде. При этом наблюдается интересная тенденция — увеличивается число покупателей, готовых оформлять ипотеку даже по ставкам около 18% годовых. Но такие сделки чаще всего сопровождаются крупным первоначальным взносом и относительно небольшими суммами кредита, что говорит о высокой осторожности заемщиков. Если рассматривать дальнейшие сценарии, то многое будет зависеть от глубины снижения ключевой ставки. При достижении уровня около 13% вторичный рынок может начать демонстрировать первые признаки оживления. Снижение до 12% приведёт к изменению поведения продавцов: скидки и дисконты, которые сейчас активно используются для стимулирования спроса, начнут исчезать. А при приближении ставки к 11% можно ожидать отложенный спрос: покупатели, ранее занимавшие выжидательную позицию, вернутся на рынок, что неизбежно подтолкнет цены вверх (при условии, что текущие цены не были изначально завышены). Рынок ожидает дальнейшего снижения ключевой ставки и возможного снижения цен. Однако, как было отмечено ранее, при существенном снижении ставки продавцы могут начать повышать цены или, по крайней мере, существенно уменьшить размер уступок. Рынок новостроек также ожидает изменений в условиях семейной ипотеки. Эксперт отмечает, что ожидания клиентов, связанные с увеличением суммы кредита и снижением процентной ставки по семейной ипотеке, в частности для многодетных семей, пока не имеют законодательного подтверждения и основаны исключительно на публикациях в прессе.

Коммерческий директор девелоперской компании Unikey Юлия Ружицкая предлагает смотреть на ситуацию шире — через призму макроэкономики. По её мнению, вероятность снижения ставки примерно на 1 процентный пункт обусловлена ухудшением экономической динамики. Статистика последних месяцев демонстрирует замедление: снижение ВВП, спад в промышленности и особенно в строительной отрасли. В таких условиях, считает эксперт, регулятор может сместить фокус с борьбы с инфляцией на поддержку экономики. Это означает более мягкую денежно-кредитную политику, направленную на стимулирование деловой активности. Для строительного сектора это особенно важно, так как именно он является одной из ключевых отраслей, чувствительных к стоимости заемных средств.

Генеральный директор управляющей компании City&Malls PFM Наталья Фролова придерживается сценария умеренного снижения — примерно на 50 б. п. Она обращает внимание на позитивные сигналы последних недель: замедление инфляции и снижение инфляционных ожиданий населения. Эти факторы создают пространство для аккуратного смягчения политики. Тем не менее она подчеркивает, что регулятор действует осторожно. Ранее уже звучали заявления о том, что дальнейшее снижение ставки не будет автоматическим. Высокий уровень неопределенности — как во внешнеэкономической среде, так и в бюджетной политике — вынуждает принимать взвешенные решения. Именно поэтому уровень 14,5% сегодня выглядит как компромисс между поддержкой экономики и контролем над инфляцией. Дополнительно этот сценарий согласуется с ожиданиями аналитиков, опрошенных самим Банком России: их апрельский прогноз по средней ключевой ставке на 2026 год составляет 14,1%.

Вадим Бутин, руководитель отдела ипотечного кредитования «Главстрой-Недвижимость»:

«С учетом текущих макропоказателей можно ожидать очередного снижения ключевой ставки на 0,5 п. п. Для рынка новостроек такой шаг не станет стимулом роста спроса. Рыночные ипотечные программы останутся на уровне, который для массового покупателя остается затруднительным. При текущих параметрах заемщики по-прежнему ориентируются либо на льготные программы, либо откладывают решение о покупке. В то же время это формирование устойчивого тренда. Последовательное снижение ключевой ставки постепенно влияет на поведение покупателей и снижает их уровень неопределенности».

Операционный директор компании Est-a-Tet Алексей Новиков также ожидает снижения ставки до уровня 14,5%. В числе ключевых факторов он называет замедление инфляции и необходимость смягчения денежно-кредитной политики. По его мнению, более мягкая политика позволит поддержать строительную отрасль и скорректировать структуру ипотечного рынка. Такое решение будет способствовать развитию строительной и промышленной отраслей, а также позволит скорректировать структуру ипотечного кредитования, в частности снизить долю семейной ипотеки в общем объёме ипотечных сделок. Вместе с тем регулятор может принять решение о сохранении текущего уровня ключевой ставки. Подобный подход позволит не форсировать уровень снижения процентных ставок и закредитованность населения.

Генеральный директор девелоперской компании Optima Development Давид Худоян акцентирует внимание на последовательности действий регулятора. В последние месяцы ставка уже снижалась: с 16% до 15,5%, затем — до 15%. Логичным продолжением этой политики он считает дальнейшее снижение до 14,5%. Он отмечает, что инфляционные показатели действительно демонстрируют положительную динамику: темпы роста цен замедляются, хотя пока остаются выше целевого уровня:

«Сейчас темпы роста инфляции в стране продолжают замедляться. Годовая инфляция с 5,91% в феврале снизилась к концу марта до 5,86%. При этом общий уровень роста цен замедлился с 0,73% до 0,6%. Хотя такие темпы пока ниже целевого показателя инфляции в 4%, позитивная динамика уже позволяет регулятору смягчать денежно-кредитную политику. Уменьшение ключевой ставки также необходимо для поддержки падающей деловой активности. Если регулятор сохранит курс на плавное снижение ставки, то к концу 2026 года “ключ” может достичь значения в 12,5–13% годовых. Прогноз ЦБ предполагает среднюю ставку в диапазоне 13,5–14,5%. Для сегмента премиальной недвижимости, в котором мы работаем, где сделки часто проходят без использования ипотеки, уровень ключевой ставки не является ключевым фактором, определяющим объем спроса. Тем не менее снижение ставки позитивно сказывается на инвестиционном климате в целом, способствует перетоку капитала из депозитов в более доходные активы и, как следствие, поддерживает интерес к качественной жилой недвижимости как к надежному инструменту сохранения капитала».

Владимир Ревенков, директор девелоперского направления компании Hansa Group:

«Как девелопер, мы внимательно следим за решениями Центробанка, поскольку ставка напрямую влияет на спрос и доступность проектного финансирования. Сегодня большинство участников рынка ожидают аккуратного снижения — примерно на 0,5 процентного пункта, и это выглядит наиболее реалистичным сценарием. Инфляция постепенно снижается, но говорить о полной стабилизации пока рано, поэтому регулятор, скорее всего, будет действовать без резких движений. При этом признаки замедления экономики становятся все более заметными, в том числе в строительной отрасли, где чувствительность к ставке особенно высокая. Это отразилось в сокращении объемов ввода жилья и более сдержанном запуске новых проектов. Более значимое снижение — на 1–1,5 пункта — теоретически возможно, но только если экономическая активность начнет замедляться сильнее и потребует дополнительной поддержки. На данный момент таких сигналов нет, и ЦБ, скорее всего, продолжит двигаться постепенно. Для девелоперов это означает, что условия будут улучшаться, но не так быстро, как хотелось бы рынку. Снижение на полпункта — позитивно для рынка, но в реальности не даст значимого эффекта. Разница между 15% или 14,5% в целом не ощутима ни для девелопера, ни для конечного покупателя. Поэтому мы ориентируемся на поэтапное смягчение финансовых условий и постепенный прирост спроса, в том числе в сегменте доходной недвижимости».

При сохранении текущего тренда, по оценкам экспертов, к концу 2026 года ключевая ставка может опуститься до диапазона 12,5–13%. Это станет важным рубежом, после которого рынок недвижимости способен перейти от стагнации к фазе активного роста. Отдельного внимания заслуживает рынок новостроек. Здесь ключевым фактором остаются не только ставки, но и условия государственных программ, в частности семейной ипотеки. В результате рынок находится в состоянии ожидания. С одной стороны, участники рассчитывают на дальнейшее смягчение политики и рост доступности ипотеки. С другой — понимают, что при значительном снижении ставки цены на жильё могут начать расти, нивелируя эффект от удешевления кредитов. Таким образом, текущая ситуация формирует своеобразный баланс: низкая активность сдерживает рост цен, но любое заметное изменение в денежно-кредитной политике может быстро изменить расстановку сил. Для строительной отрасли это означает необходимость гибкой стратегии. Девелоперам приходится адаптироваться к меняющемуся спросу, пересматривать финансовые модели и учитывать высокую чувствительность покупателей к условиям кредитования.

Ранее мы также ответили на вопрос о том, опасно ли сейчас покупать новостройку: что ждет рынок жилья в 2026 году и как выбрать квартиру без скрытых рисков, а еще разобрались в вопросе о том, как изменения ключевой ставки влияют на рынок недвижимости.

Расчет Всеостройке.рф показал: в 12 из 14 регионов с городами-миллионниками лимита 6 млн рублей недостаточно для условной двушки площадью 55 кв. м при взносе 20%*.

Ставка в презентации торгового центра показывает лишь часть расходов. Разбираем аренду, процент с оборота, эксплуатацию, НДС, ремонт и условия договора.

Почти 589 млн кв. м заявленного потенциала пока медленно превращаются в стройки. Решение — проверять финмодель до торгов и закрепить ответственность власти за исходные данные.

Всеостройке.рф изучил 33 стройки в Сочи и рассчитал 15 финмоделей. В шести случаях верхняя оценка долга и процентов превысила потенциальную выручку от реализации всех лотов.

Рассказываем, как легализовать строение, сберечь нервы и избежать штрафа.

Архитекторы из бюро Ziarch показали концепцию храма Иоанна Лествичника для Москвы, который можно вписать прямо между высотками.

Рассказываем, сколько губернатор Московской области заработал за год, какой недвижимостью владеет глава региона и во что инвестирует сотни миллионов рублей.

Данидин в Новой Зеландии готовится принять десятки тысяч туристов ради трех минут полной темноты.

Редакция Всеостройке.рф рассказывает, как насекомые попадают в дом и почему они опасны.

Десять кампаний застройщиков из России, Австралии, Израиля и Индии, которые закончились отменой проекта, снятием рекламы, штрафами или репутационным кризисом.

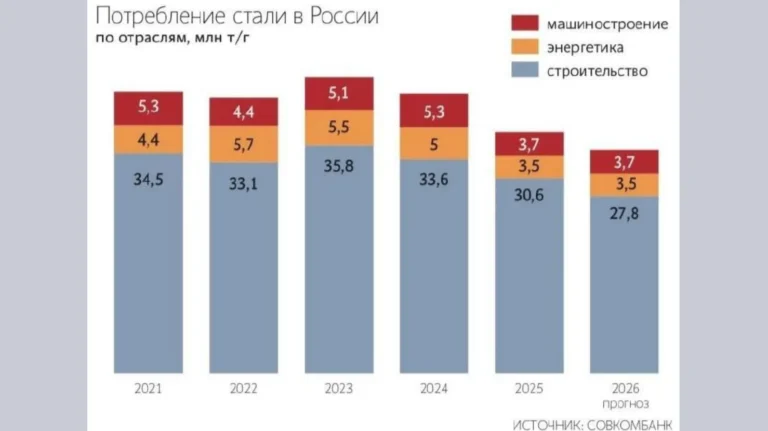

По прогнозу «Совкомбанка», который приводят «Ведомости», в 2026 году строительная отрасль России потребит 27,8 млн тонн стали против 30,6 млн тонн годом ранее.

Сегодня должны были пройти торги по продаже 51,5 га в подмосковном Домодедове, однако заявок не поступило.

Согласно Bloomberg Billionaires Index, с начала 2026 года совокупное состояние российских миллиардеров сократилось примерно на 5 млрд долларов.

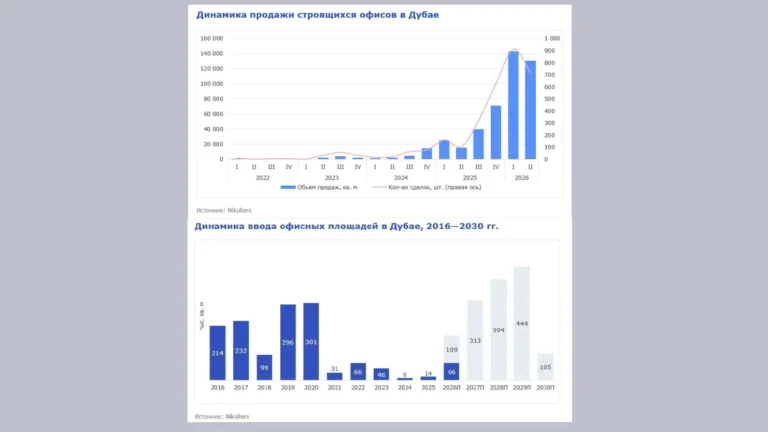

В I полугодии 2026 в строящихся бизнес-центрах продали 274 тыс. кв. м офисов — в 6,6 раза больше, чем годом ранее.

Независимая площадка девелопмента

России и стран СНГ