Зонирование участка на даче: секреты удобной планировки сада и отдыха  15-07-2026 14:00

15-07-2026 14:00

Разбираемся в типичных ошибках и как адаптировать разделение под размер территории.

Рассказываем, насколько в этом случае увеличатся ежемесячные платежи по кредиту для семьи с одним ребенком при покупке квартиры в Москве и области.

Льготная «Семейная ипотека» постепенно теряет свою универсальность. То, что еще недавно казалось гарантированной господдержкой практически для всех родителей, летом 2026 года может превратиться в привилегию для многодетных. Главное изменение, которое обсуждается на самом высоком уровне, — это привязка ставки к количеству детей, что меняет и логику программы, делая ее более адресной, и размер ежемесячных платежей для немногодетных заемщиков. На примере квартир в проектах ГК ФСК считаем, на сколько может вырасти нагрузка на семейный бюджет.

Льготная «Семейная ипотека» доступна покупателям квартир уже 8 лет, с 2018 года. За это время, по официальным данным, своим жильем обзавелись более 1,85 миллиона российских семей. Однако за годы существования госпрограммы ее условия претерпели немало изменений, подстраиваясь под экономическую ситуацию и социальные приоритеты.

Актуальные условия программы «Семейная ипотека» выглядят следующим образом:

Если семье нужно больше средств на покупку квартиры, есть комбинированный вариант: до 30 млн рублей для столичных регионов и до 15 млн — для остальных. Однако важно помнить: часть кредита, превышающая льготный лимит, может обслуживаться уже по рыночной, более высокой ставке.

Кто вправе оформить такую ипотеку? Один из родителей (второй автоматически становится созаемщиком), если:

Приобрести можно квартиру в новостройке (как на этапе строительства, так и в готовом доме) напрямую от застройщика или у Фонда развития территорий, а также жилье от Московского фонда реновации (для родителей детей до 6 лет или с детьми-инвалидами). Можно построить дом с привлечением подрядной организации. И даже купить квартиру на вторичке, но только в городах с низкой строительной активностью. Потому что главная задача «Семейной ипотеки» — стимулировать рынок нового жилья. И, конечно, поддержка рождаемости. С последней функцией госпрограмма стала справляться хуже, поэтому власти постепенно ужесточают и корректируют условия, делая субсидирование более точечным.

Власти взяли курс на ужесточение широких ипотечных льгот: в начале в 2024 года отменили массовую льготную ипотеку, а теперь дело дошло и до семейной. Ряд новых ограничений уже заработал с 1 февраля 2026 года. В частности, теперь семья может получить только один льготный кредит под 6%, хотя ранее такое право было у каждого из супругов.

Кроме того, в стране ликвидировали так называемую «донорскую» ипотеку. Этот механизм позволял оформить кредит по ставке 6% тем, кто формально не соответствовал требованиям госпрограммы: достаточно было привлечь «донора» — любого родственника ребенка, который подпадал под условия.

И похоже, что это далеко не последние изменения. В числе грядущих нововведений по «Семейной ипотеке» — привязка процентной ставки к количеству детей в семье. В начале февраля 2026 года президент Владимир Путин поручил подготовить соответствующие предложения в срок до 1 июня 2026 года.

Позже вице-премьер Марат Хуснуллин уточнил, что финальный вариант модернизации выберут до 1 июля 2026 года. По его словам, сейчас прорабатываются два основных сценария:

«Мы точно видим, что по ряду регионов надо увеличивать лимит. Пока рассматривается вариант увеличить лимит в целом по стране с 6 млн до 8 млн руб. Потому что во многих столичных регионах за 6 млн руб. трехкомнатную квартиру с увеличением количества детей купить сложно», — сказал Марат Хуснуллин (цитата по «РБК Недвижимость»).

Планку по «Семейной ипотеке» могут поднять и для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — с текущих 12 млн рублей до 18 миллионов, о чем ранее сообщал замглавы Минфина Иван Чебесков. Правда, тогда речь шла только о семьях с двумя детьми и более, приобретающих квартиру площадью от 60 квадратных метров. При этом для регионов тогда озвучивался другой возможный новый лимит — 9 млн рублей. То есть пока обсуждаются разные сценарии модификации «Семейной ипотеки».

О возможной шкале новых ставок ранее рассказывал глава думского комитета по финансовому рынку Анатолий Аксаков:

Подчеркнем, что никаких принятых решений пока нет. Но очевидно: государство постепенно уходит от «раздачи» льготной ипотеки всем подряд, фокусируясь на адресной поддержке. Покупатели квартир в предвкушении нововведений держат руку на пульсе: одни затягивают с покупкой в надежде на более выгодные ставки для многодетных, другие, напротив, как это обычно бывает, будут спешить оформить семейную ипотеку на старых условиях.

В случае, если ставка по семейной ипотеке будет дифференцирована, ежемесячные платежи для семей с одним ребенком существенно увеличатся.

Давайте посчитаем, скажем, на примере квартиры в семейном ЖК «1-й Южный» со школами, детскими садами и поликлиникой, который «1-й ДСК» (входит в ГК ФСК) строит в Московской области (срок сдачи — 2027–2028 гг., есть уже введенные корпуса).

Возьмем двухкомнатную квартиру площадью 46,2 кв. метра и стоимостью, как указано на сайте застройщика, от 12 миллионов рублей. Считаем (по действующим условиям): при первом взносе 20% (2,4 млн рублей), в который может быть включен материнский капитал, позволяющий снизить первый взнос до 1,7 млн, ставке 6% и сроке 20 лет ежемесячный платеж составит чуть более 55,7 тыс. рублей в месяц.

В случае, если ставку по семейной ипотеке «привяжут» к количеству детей, а в семье только один ребенок, то нагрузка на семейный бюджет при покупке такой квартиры существенно возрастет. Предположим, что ставку для родителей с один ребенком поднимут до 12%.

Другой пример — ЖК «1-й Измайловский» на востоке Москвы (срок ввода — 2026–2028 гг.). Здесь застройщик тоже предусмотрел собственную школу и детский сад — то, что важно покупателям с детьми. Минимальная стоимость двухкомнатной квартиры в этом ЖК, согласно данным на сайте застройщика, — 17,8 млн рублей.

Таким образом, лето 2026 года действительно может стать поворотным моментом, разделившим льготную ипотечную эпоху на «до» и «после» — особенно для семей с одним ребёнком.

Текущая ставка 6% по «Семейной ипотеке» — базовая. Но некоторые застройщики предлагают субсидированные программы с пониженной ставкой — они сами компенсируют банку часть процентов.

В былые времена такие совместные программы позволяли опускать ставку практически до нуля, но в сегодняшней экономической реальности это роскошь. Тем не менее интересные предложения на рынке еще остались. ГК ФСК, например, субсидирует ставку по «Семейной ипотеке» до 3,5% на весь срок кредита, что позволяет снизить ежемесячный платеж.

Купить в льготную «Семейную ипотеку» квартиру стоимостью выше установленных лимитов (для Москвы и области это 12 млн рублей) даже при минимальном взносе 20% можно с помощью комбо-программ, которые еще остаются на рынке.

Комбо-ипотека — это комбинированный кредит, при котором часть суммы выдается по льготной ставке (6%), а остаток — по рыночной ставке банка. Такая схема позволяет купить более дорогое жилье, если его стоимость превышает лимиты базовой программы. Это дает возможность даже семьям с минимальным первоначальным взносом рассмотреть квартиры не только в области, но и в Москве.

«Семейная ипотека», которая после отмены массовых льгот стала драйвером жилищного рынка России, сегодня подошла к важному рубежу. То, что начиналось как широкая программа поддержки семей с детьми, к лету 2026 года может окончательно потерять черты универсальности. Эпоха «льготной ипотеки для всех родителей» уходит, уступая место точечной, адресной модели. И как бы не оказалось, что текущий момент — это «последний вагон» для семей с одним ребенком, которые хотят купить жилье под фиксированные 6%. Ведь лето 2026 года может разделить историю льготной «Семейной ипотеки» на «до» и «после», сделав выгодные условия доступными исключительно для многодетных.

Ранее мы считали ежемесячный платеж, итоговую переплату и реальную стоимость квартиры за 12 млн рублей при льготной и рыночной ставке на апрель 2026 года, а также рассказывали, сколько нужно зарабатывать, чтобы банк одобрил «двушку».

*Расчет носит справочный характер, не является публичной офертой.

* Информация не является индивидуальной рекомендацией, носит исключительно информационно-аналитический характер и не должна рассматриваться как рекомендация к инвестированию, покупке, продаже какого-либо актива. Мнения, изложенные в рейтингах и обзорах, отражают только и исключительно взгляд редакции.

Где провести незабываемое свидание в Москве летом: лучшие романтические маршруты, городские пространства, модные рестораны, загородные комплексы и необычные развлечения.

Что такое «сопля», зачем «бить маяки» и почему «мама» и «папа» встречаются на любой стройке. Проверьте, на каком языке говорят на площадке, и напишите свой счет в комментариях.

На площадке по ул. Ивана Щипакина Владимир Якушев провел встречу с губернатором края Владимиром Владимировым, главой Ставрополя Иваном Ульянченко и Героем РФ, военкором Евгением Поддубным.

От прогулок на яхте и ужина на закате до горных панорам Красной Поляны и секретных пляжей — собрали лучшие идеи для летних свиданий в Сочи с адресами, маршрутами и полезными советами.

Разбираемся в типичных ошибках и как адаптировать разделение под размер территории.

Центральный районный суд Сочи прекратил уголовное дело, которое тянулось с 2021 года, в связи с истечением сроков давности и снял арест с 4 430 участков, которые ещё не были изъяты у владельцев.

Территория площадью около 8,4 га раньше принадлежала профсоюзной турбазе «Маяк». Позже землю перевели под ИЖС, разделили примерно на 40 участков и начали продавать.

Редакция Всеостройке.рф рассказывает, как определить жесткость воды в своей квартире.

Постановление № 48-П по делу о проверке конституционности статьи 22.1 ФЗ «О государственной кадастровой оценке» и части 3 статьи 245 Кодекса административного судопроизводства РФ».

Это полноценный дом площадью почти 30 «квадратов» с собственной террасой на крыше панельки.

Собрали лучшие идеи для романтического отдыха в Крыму с адресами, маршрутами и советами для незабываемого свидания.

На Олимпийской набережной практически не осталось работающих точек: гостиниц, кафе и ресторанов.

Финляндия начала строительство бункеров еще в 1939 году и не прекратила до сих пор.

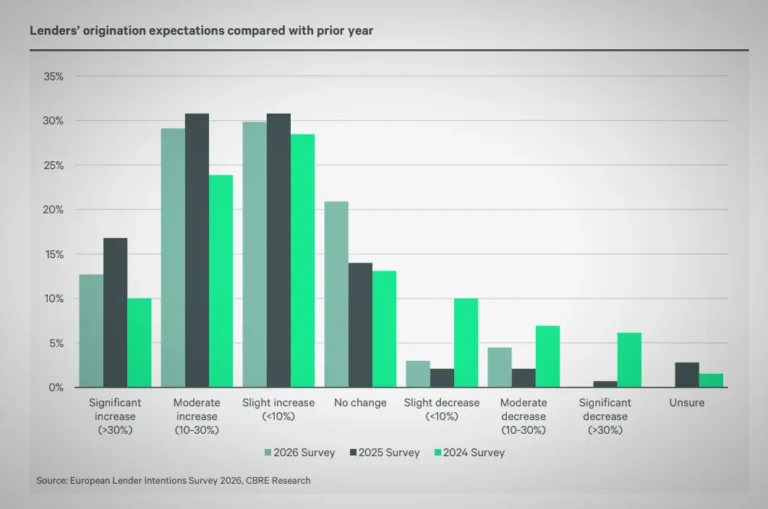

Консалтеры CBRE опросили 134 крупнейших кредитора Европы и вот что выяснили:

Независимая площадка девелопмента

России и стран СНГ