Стоит ли покупать квартиру сейчас или подождать? Эксперты рассказали, будут ли падать цены на жилье во второй половине 2026 года

В 20 крупнейших городах квартиры уже дешевеют, но Москва и Санкт-Петербург продолжают обновлять ценовые максимумы.

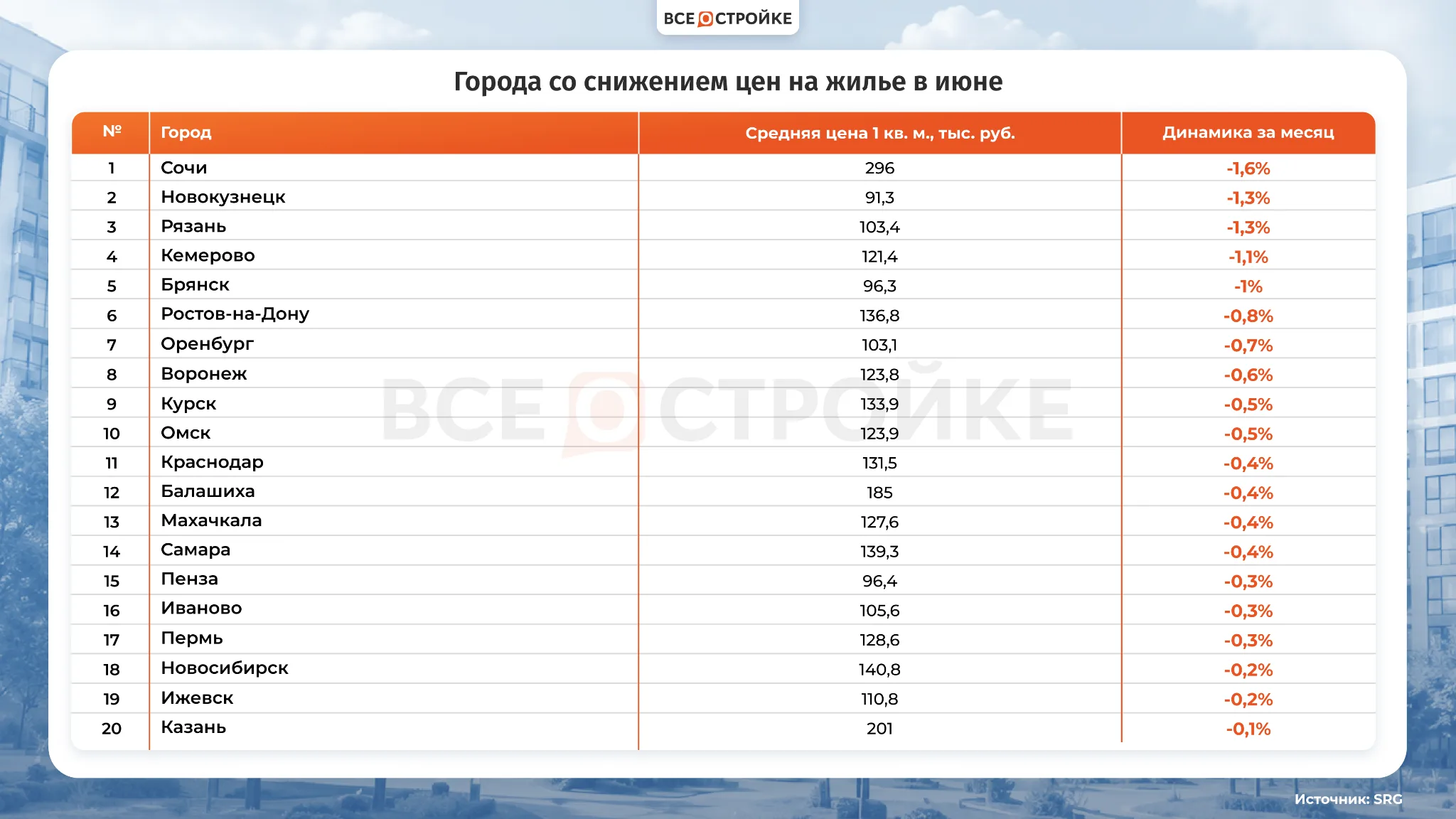

Российский рынок недвижимости вновь оказался в центре внимания. Согласно исследованию, опубликованному РБК Недвижимость со ссылкой на аналитиков SRG, в июне 2026 года квартиры подешевели уже в 20 из 50 крупнейших городов страны. Самое заметное снижение произошло в Сочи, где стоимость квадратного метра за месяц сократилась на 1,6%.

Одновременно Москва и Санкт-Петербург продолжают демонстрировать противоположную динамику — здесь жилье дорожает. На первый взгляд ситуация кажется парадоксальной: почему в одних городах цены идут вниз, а в других продолжают обновлять максимумы? Эксперты уверены — речь идет не о начале кризиса, а о глубокой перестройке рынка, где все большее значение имеют качество проекта, ликвидность объекта, структура предложения и платежеспособность покупателей.

Массового обвала пока нет: рынок переживает период точечной коррекции

Несмотря на громкие заголовки, большинство специалистов не считают происходящее началом масштабного падения цен. Коммерческий директор «Главстрой Регионы» Алексей Артошин отмечает, что в большинстве городов снижение стоимости остается минимальным — в пределах 1%. Для месячной статистики подобные изменения зачастую находятся в пределах обычной рыночной погрешности.

По его словам, средняя стоимость квадратного метра зависит далеко не только от реального изменения цен. Существенное влияние оказывают структура совершенных сделок, площадь приобретаемых квартир, стадия готовности жилых комплексов, расположение корпусов, а также объем предоставляемых скидок. Дополнительным фактором стали ожидания корректировки условий семейной ипотеки. Многие покупатели стремились успеть приобрести жилье до возможных изменений программы, причем интерес сместился в сторону более просторных квартир. Именно изменение структуры продаж частично поддержало среднюю цену квадратного метра. При этом на первичном рынке Московской области, по оценке эксперта, сохраняется ценовая стагнация. Девелоперы продолжают стимулировать спрос акциями, индивидуальными скидками, программами рассрочки и специальными условиями покупки. Однако действительно востребованные проекты в сильных локациях сохраняют стоимость значительно увереннее, тогда как рынки с избытком предложения становятся более гибкими в переговорах с покупателями.

Почему Сочи дешевеет, а Москва и Санкт-Петербург продолжают расти

Одной из главных особенностей нынешнего рынка стала его неоднородность. Коммерческий директор федерального девелопера «Унистрой» Гэльнур Валеева считает, что сегодня стоимость жилья определяется сразу тремя ключевыми факторами: уровнем платежеспособного спроса, качеством и ликвидностью конкретного проекта, объемом нового предложения.

Там, где востребованных объектов становится меньше, а покупателей достаточно, цены продолжают расти. Если же предложение увеличивается быстрее спроса, начинается мягкая ценовая коррекция. По словам эксперта, речь пока не идет о масштабном снижении стоимости недвижимости. Скорее рынок постепенно охлаждается после периода активного роста. В качестве примера Валеева приводит Казань, где наблюдается не обвал продаж, а естественное замедление рынка. Самые ликвидные квартиры уже практически распроданы, а оставшиеся объекты проходят небольшую корректировку стоимости. По мнению эксперта, сейчас начинается новый этап развития рынка недвижимости. «В 2026 году покупатель голосует уже не за громкое позиционирование проекта, а за его реальную ценность — от планировочных решений и инженерии до качества городской среды и репутации девелопера». Именно поэтому качественные проекты продолжают сохранять устойчивость даже в условиях общего охлаждения рынка.

Двадцать лет кризисов показывают: столичный рынок живет по собственным законам

Управляющий партнер девелоперской компании STENOY Илья Фролов предлагает смотреть на нынешнюю ситуацию значительно шире исторической статистики одного месяца. По данным SRG, которые приводит РБК, в июне вторичное жилье действительно подешевело в 20 крупнейших городах страны. Лидером снижения стал Сочи (–1,6%), за ним следуют Новокузнецк и Рязань (–1,3%), Кемерово, Брянск и Ростов-на-Дону. Одновременно Москва прибавила 0,7%, а Санкт-Петербург — 0,8%.

Однако эксперт подчеркивает: это не начало кризиса, а очередная стадия рыночного цикла. За последние двадцать лет столичный рынок уже переживал несколько серьезных потрясений: мировой финансовый кризис 2008 года, валютный кризис 2014–2015 годов, пандемию COVID-19, рекордный рост после запуска льготной ипотеки. Каждый раз рынок проходил период коррекции, после которого вновь возвращался к росту. Сегодня охлаждение объясняется прежде всего высокой ключевой ставкой Банка России. Рыночная ипотека стала значительно менее доступной, а льготные программы продолжают работать преимущественно для новостроек. Дополнительное влияние оказывают сезонное снижение активности летом и существенный разрыв между ожиданиями продавцов и возможностями покупателей. По словам Ильи Фролова, именно поэтому рынок постепенно превращается в «рынок покупателя», где сделки все чаще сопровождаются серьезным торгом. Особенно чувствительно реагируют курортные города. В Сочи после нескольких лет бурного роста сформировался значительный объем предложения. По оценкам местных участников рынка, реальные сделки уже проходят с дисконтом 12–15% относительно прошлогодних ожиданий продавцов. Москва и Санкт-Петербург находятся в иной ситуации. Здесь сохраняется высокий внутренний спрос, а недвижимость продолжает восприниматься как инструмент сохранения капитала. Для массового рынка базовый сценарий на ближайшие месяцы — это медленное сползание цен при слабом спросе, пока не начнёт снижаться ключевая ставка; как только рыночная ипотека подешевеет, часть отложенного спроса (а он сегодня аккумулирован в том числе на банковских депозитах) вернётся в сделки. Для покупателя же в бизнес- и премиум-классе двадцатилетняя история столичного рынка остаётся лучшим аргументом: недвижимость этого уровня в Москве проходила через каждый кризис и неизменно сохраняла и возвращала стоимость. Поэтому текущий момент стоит рассматривать не как повод для тревоги, а как здоровую коррекцию перегретых ожиданий на массовом рынке и как время, когда качество проекта, локация и надёжность девелопера значат для покупателя больше, чем когда-либо.

Почему дорогая недвижимость практически не реагирует на охлаждение рынка

Еще одна важная тенденция — усиливающийся разрыв между массовым и высокобюджетным сегментами. Генеральный директор Optima Development Давид Худоян отмечает, что премиальный рынок живет по совершенно другим законам.

Если массовое жилье напрямую зависит от стоимости ипотеки, то в дорогом сегменте основную роль играют ограниченное предложение качественных проектов, дефицит привлекательных площадок под строительство, высокая себестоимость строительства, покупатели, приобретающие недвижимость преимущественно за собственные средства. Поэтому даже временное снижение активности покупателей редко приводит к заметному удешевлению жилья. Как показывает практика последних лет, премиальный сегмент чаще проходит период стабилизации цен, после которого рост возобновляется. Если говорить о долгосрочной перспективе, наиболее устойчивый рост стоимости демонстрируют проекты с сильной концепцией, качественной архитектурой, продуманной инфраструктурой и удачной локацией. Именно поэтому покупатели сегодня выбирают не просто квадратные метры, а проекты, способные сохранять свою ценность и через пять, и через десять лет.

Схожую точку зрения высказывает заместительпредседателя совета директоров инвестиционно-промышленной группы компаний «Стилобат» Булат Алимов.

По его словам, в премиальном сегменте Москвы за первые пять месяцев 2026 года цены выросли примерно на 8%, в Санкт-Петербурге — на 3%, тогда как в Сочи рост остановился, а ранее, в первом квартале, рынок пережил коррекцию на 16–20% (с 1,7 до 1,4 млн руб. за квадратный метр). Июньская динамика в курортной столице лишь продолжает этот тренд, хотя падение за месяц на 1,6% выглядит умеренно на фоне предыдущих просадок. Ключевая причина ситуации в Сочи — локальный дисбаланс: объем нового предложения вырос почти на 40%, тогда как число сделок сократилось на четверть. Девелоперы вынуждены точечно корректировать цены в премиум-сегменте, где покупатели стали осторожнее и чаще требуют скидок. Однако внутри Сочи наблюдается четкая дифференциация. Уникальные объекты на первой береговой линии и проекты класса «делюкс» сохраняют стоимость и даже дорожают (до 7–16% годовых). Менее ликвидные лоты подвергаются дисконтированию. В Москве и Петербурге рост держится на иных драйверах. В столице спрос сбалансирован за счет децентрализации предложения и выхода двенадцати новых проектов. Высокобюджетный сегмент жилой недвижимости укрепляет высокую покупательскую активность гибкими опциями оплаты. В Северной столице спрос сохраняется на фоне дефицита качественных лотов (предложение сократилось до минимума) и ожидания выхода точечных объектов. При этом инвесторы в обоих городах не только стали более избирательными, но и проявляют устойчивый интерес к продуманным продуктам с развитой инфраструктурой и высокими эксплуатационными характеристиками. Устойчивость спроса продолжает толкать цены вверх. В третьем квартале, по оценкам департамента аналитики ГК «Стилобат», инерция первых двух кварталов сохранится. В Москве и Санкт-Петербурге рост цен, со значительной вероятностью, продолжится. Его темпы могут замедлиться, отражая традиционное летнее охлаждение деловой активности. Не стоит забывать и об эффекте высокой базы, заданной первым кварталом. В Сочи наиболее реалистичным видится сценарий постепенной стабилизации. Премиум-сегмент продолжит испытывать ценовое давление, но темпы снижения замедлятся. Объекты с уникальными характеристиками — первой береговой линией, ограниченным количеством лотов, продуманной архитектурной концепцией — сохранят устойчивость и потенциал для удорожания. Ключ к успеху — в способности девелоперов удерживать баланс между оптимизацией затрат и качеством продукта. Готовность покупателей к сделкам в условиях сохраняющейся неопределенности внешних факторов играет значимую роль и демонстрирует явные патриотические настроения.

Москва дорожает даже тогда, когда отдельные округа дешевеют

Интересную картину показывает и столичная статистика. По данным компании Est-a-Tet, средневзвешенная цена предложения на вторичном рынке Москвы в июне действительно снизилась примерно на 1% по сравнению с маем. Однако директор департамента вторичной недвижимости Юлия Дымова обращает внимание на важную деталь: снижение произошло исключительно за счет Центрального и Западного административных округов, которые занимают почти треть всей открытой экспозиции. Во всех остальных округах Москвы цены продолжили рост — от 0,7% до 4,6% за месяц.

Эксперт объясняет подобную динамику сразу несколькими причинами: объемом предложения в конкретной локации, скоростью продажи наиболее доступных квартир, изменением структуры вторичного рынка за счет недавно введенных новостроек, перспективами развития отдельных районов. Дополнительным фактором остается существенная разница между стоимостью новостроек и вторичного жилья. По оценке Est-a-Tet, летом 2026 года средняя цена квадратного метра на вторичном рынке Москвы составляет около 602 тыс. рублей, тогда как в новостройках достигает почти 889 тыс. рублей. При этом объем предложения на вторичном рынке находится на минимальном уровне за последние три года, а наиболее ликвидные квартиры продаются особенно быстро. Именно дефицит предложения способен поддерживать дальнейший рост цен.

Округ

Средневзвешенная цена предложения, тыс.

Май 2026

Июнь 2026

Изменение за месяц

Восточный

372,4

375,9

0,9%

Западный

611,4

606,5

–0,8%

Зеленоградский

292,1

305,6

4,6%

Северный

510,3

518,6

1,6%

Северо-восточный

419,1

425,9

1,6%

Северо-западный

517,8

526,0

1,6%

Центральный

1042,9

1029,2

–1,3%

Юго-восточный

387,4

391,3

1,0%

Юго-западный

443,7

446,6

0,7%

Южный

463,6

473,8

2,2%

Общий итог

608,1

602,2

–1,0%

Что будет с рынком жилья дальше

Практически все опрошенные эксперты сходятся в одном: рынок недвижимости вступил в новый этап развития. ОсновательШколы Девелопера Эвелина Ишметова считает, что цены все меньше движутся синхронно. Теперь все зависит не только от региона, но и от конкретной локации, сегмента и качества объекта.

Сочи, по ее мнению, стал примером локального перегрева инвестиционного рынка. Основная коррекция затронула прежде всего апартаменты, тогда как традиционные квартиры продолжают чувствовать себя значительно увереннее. В Москве, наоборот, спрос поддерживается постоянной внутренней миграцией и высоким интересом покупателей к жилью для собственного проживания. Жильё в премиальных жилых комплексах на берегу Москвы-реки подорожало на 21% за год, а в отдельных проектах — на 33%. В части спроса на квартиры для жизни Москва и Петербург устроены иначе, чем регионы. Новая тенденция этого года на столичном рынке — это выход вторички в драйверы роста цен в жилом сегменте, хотя ещё год-два назад новостройки росли в цене заметно быстрее готового жилья — во многом благодаря льготным программам и рассрочкам от застройщиков. Причина простая: покупатель, для которого субсидированная ипотека на новостройки недоступна или невыгодна, идёт на вторичный рынок, где квартира может обходиться на 15–18% дешевле, а предложение регулярно пополняется новой вторичкой.

АналитикиГК «Новалур» подтверждают усиление тренда на снижение стоимости жилья. Наиболее заметное падение зафиксировано в Сочи — менее 300 тыс. руб./кв. м. В Москве и Санкт-Петербурге цены на вторичном рынке выросли несущественно — менее чем на 1%. Факторы, влияющие на региональные рынки: высокая ключевая ставка, ограничивающая доступность ипотеки, и снижение покупательской активности. Дополнительное давление создают рост предложения (выход на рынок новых объектов) и сезонное затишье, снижающее количество выходов на сделки. В Сочи к этому добавились падение инвестиционной доходности (на 35–40%) и ослабление туристического потока — локальный спрос не компенсировал уход инвесторов. В столицах устойчивый внутренний спрос (переезды, расширение, покупка для детей) и активные продажи на первичном рынке с гибкими программами удерживают цены. При этом внутри Москвы динамика дифференцирована: в ЦАО цены снизились примерно на 1,3–1,5%, тогда как в других округах рост перекрыл этот спад. В Санкт-Петербурге на первичном рынке в отдельных сегментах отмечено небольшое снижение, но вторичный рынок в целом показал рост. Дополнительный стабилизирующий эффект отрасль может получить благодаря реализации федерального проекта «Инфраструктура для жизни», считают аналитики ГК «Новалур». Он будет оказывать стабилизирующий эффект на строительную отрасль в целом как в крупных, так и в малых городах. Государство акцентирует внимание девелоперов на приоритетных направления развития полноценной жилой инфраструктуры. При этом мы наблюдаем, как благоустройство общественных пространств и повышение индекса качества городской среды формируют долгосрочный потребительский спрос, делая районы более привлекательными для жизни и улучшая ликвидность жилой недвижимости. В третьем квартале 2026 года оба инструмента, по оценкам экспертов, будут оказывать локальное влияние — заметное в городах с активными проектами. Общероссийская динамика останется подчинена макрофакторам (ставка ЦБ, льготные программы).

Сегодня российский рынок жилья уже нельзя оценивать одной цифрой средней цены. Снижение стоимости квартир в части российских городов действительно происходит, однако оно носит локальный характер и во многом связано с высокой ключевой ставкой, изменением структуры спроса и накоплением предложения в отдельных регионах. Москва и Санкт-Петербург продолжают демонстрировать собственную динамику благодаря устойчивому спросу, ограниченному предложению и высокой инвестиционной привлекательности. Для покупателей наступает период более взвешенного выбора. Теперь решающее значение приобретает не только цена квадратного метра, но и качество проекта, транспортная доступность, развитая инфраструктура, репутация девелопера и ликвидность жилья в долгосрочной перспективе. Именно эти параметры, по мнению большинства участников рынка, будут определять стоимость недвижимости значительно сильнее, чем краткосрочные колебания статистики.

Ранее мы также писали о том, что долги девелоперов растут в два раза быстрее продаж, однако до массовых банкротств ещё далеко — НКР (Национальные Кредитные Рейтинги).

Разбираемся, сколько здесь стоит квадратный метр, почему клубные дома продаются по цене хорошего особняка и реально ли купить жилье дешевле 100 миллионов рублей.

Собрали ТОП самых надежных сортов яблонь и груш, разобрали золотые правила посадки и частые ошибки, которые превращают уход за участком во вторую работу.

Для возведения жилья в техасском районе Wolf Ranch использовали робота Vulcan, технологию 3D-печати и цементную смесь Lavacrete. Кроме того, крыши домов оснастили солнечными панелями.

Ведомство выпустило методичку по архитектурно-градостроительному развитию. Формально это рекомендации, но по сути — чек-лист того, как теперь хотят видеть новые проекты.

Принято Постановление Правительства РФ от 10.05.2026 N 538 «О внесении изменения в постановление Правительства Российской Федерации от 29 мая 2023 г. N 857».

13-07-2026 19:40

13-07-2026 19:40