Совпадение IP-адресов участников госзакупок свидетельствует о сговоре  27-07-2026 18:00

27-07-2026 18:00

Определение ВС РФ от 10.07.2026 г. по делу №А56-932/2025.

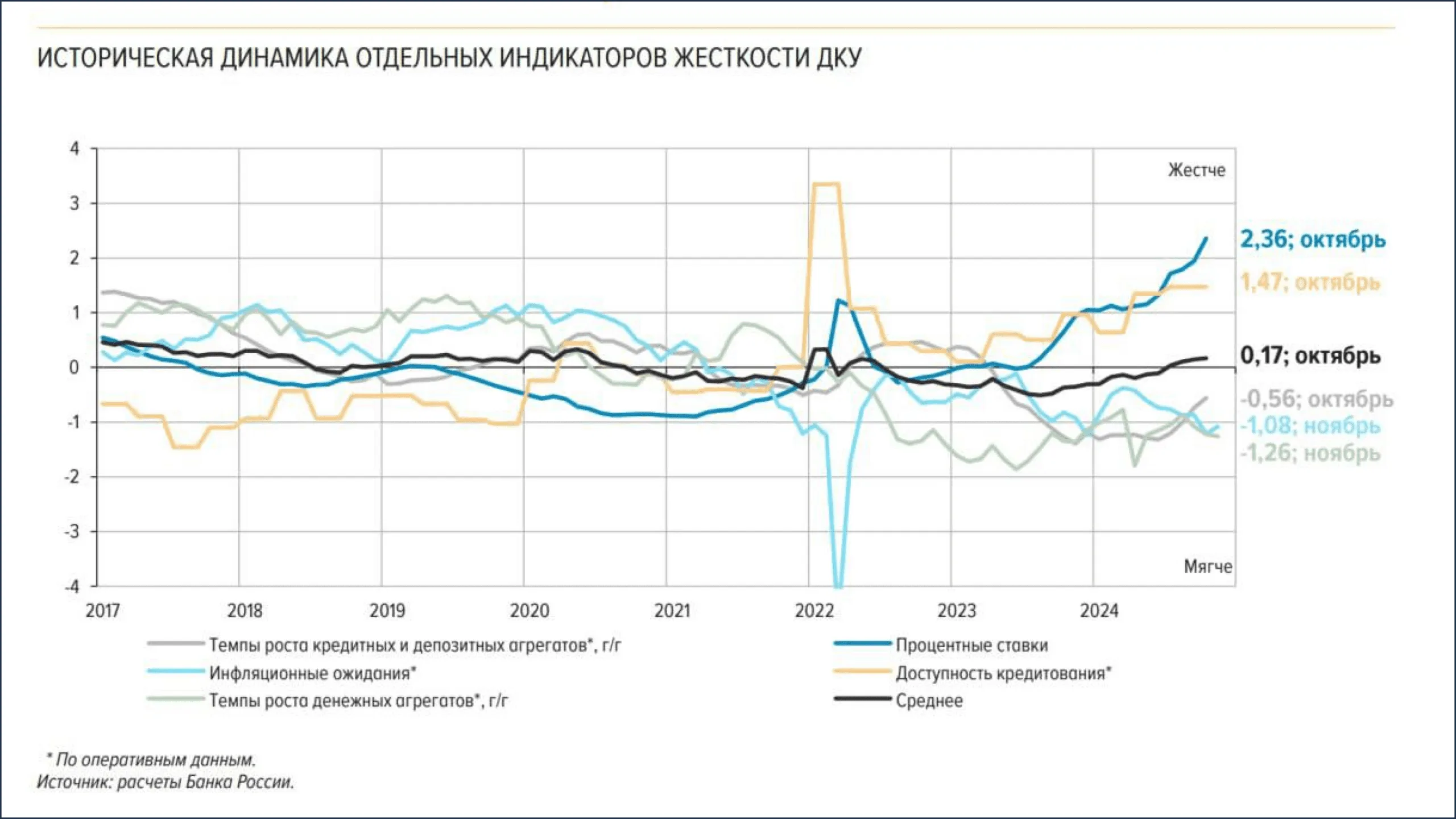

Банк России разработал комплексный индикатор жесткости денежно-кредитных условий (ДКУ), включающий пять ключевых показателей: процентные ставки и доступность кредитов: прямые инструменты монетарной политики, управляемые Центральным банком; инфляционные ожидания: ожидания будущих темпов роста цен, играющие важную роль в формировании инфляционных процессов; Темпы роста кредитных и денежных агрегатов: характеристики денежного предложения и динамики кредитования.

Нынешняя ситуация характеризуется мягкими денежно-кредитными условиями. Высокие инфляционные ожидания и стремительный рост кредитных и денежных агрегатов – явно выраженный тренд, достигнувший пиковых значений за последние 15 лет. Это беспрецедентный разгон денежной массы и кредитования, сочетающийся с рекордно высокими инфляционными ожиданиями за последние десятилетия. Такая динамика требует тщательного анализа и прогнозирования потенциальных рисков для стабильности российской экономики.

С августа 2023 года Банк России проводит жёсткую политику повышения ключевой ставки и ужесточения стандартов и условий кредитования.

На графике прослеживается прямая корреляция: усиление ограничительных мер в области кредитования сопровождается максимальным за последнее десятилетие повышением ставок. Эта политика призвана сдержать разгон инфляционных ожиданий и компенсировать негативные последствия чрезмерно мягкой денежно-кредитной политики предыдущего периода.

В результате текущих действий наблюдается смещение интегрального показателя (график средней линии) в положительную зону. Уровни показателя достигают значений 1-го квартала 2020 года, когда ключевая ставка составляла 6% при низких инфляционных ожиданиях и малых темпах роста экономических показателей.

Таким образом, текущая политика Банка России направлена на достижение баланса между борьбой с инфляцией и поддержанием стабильности экономики. Анализ графика и показателей позволяет оценить эффективность мер, направленных на стабилизацию экономической ситуации.

Интегральный показатель жесткости денежно-кредитной политики (ДКП)отражает эффективность мер по компенсации чрезмерно активного денежно-кредитного импульса и инфляционных ожиданий. Суть в том, что текущие инструменты ДКП действуют как своего рода «противовес», сдерживая первоначальное ускорение экономики.

Исключительно жёсткая политика ДКП обусловлена стремлением компенсировать крайне активный денежно-кредитный импульс и инфляционные ожидания предыдущего периода. Можно говорить о «зеркальной» реакции, направленной на нейтрализацию эффекта чрезмерного расширения денежной массы.

Снижение темпов кредитования и денежной массы (основательно взаимосвязанных процессов) и стабилизация инфляционных ожиданий – ключевые факторы, влияющие на ослабление жёсткости ДКП. Очевидно, что с замедлением этих процессов реакция ДКП ослабнет, хотя возможно с небольшим временным отставанием.

Нормализация денежно-кредитной политики напрямую связана со стабилизацией инфляционных ожиданий и замедлением темпов роста денежной массы и кредитования. Эти взаимосвязи понятны и не требуют дополнительных объяснений.

ЦБ упустил важный нюанс: максимальное ужесточение денежно-кредитных условий произошло в промежутке 6-12 месяцев долговой кривой. Рынок не просто ожидает продолжения ужесточения, но и прогнозирует сохранение жесткой ДКП минимум на полгода, а возможно и дольше. Одиннадцатимесячный ROISfix, например, демонстрирует доходность почти 26%.

Это подтверждается рекордными показателями доходности депозитов, достигшими максимума как минимум за последние 20 лет в России.

Наблюдается радикальное изменение ожиданий участников рынка с середины 2024 года. Если летом ожидалось смягчение ДКП к концу 2024 и стабилизация доходности на уровне ~12% в 2025, сейчас прогнозы доходности удвоились, а горизонт планирования расширился как минимум на год.

Абстрагируясь от технических подробностей и многообразия финансовых индикаторов, текущие денежно-кредитные условия значительно опережают фактическую политику Банка России впервые после начала СВО. При этом опережение наблюдается на горизонте прогнозирования в 12-18 месяцев.

Рыночные ожидания резко сместились в сторону дальнейшего ужесточения денежно-кредитной политики (ДКП). Ставка в 23% уже активно используется в рыночных инструментах.

Композитные денежно-кредитные условия (ДКУ) фактически соответствуют уровню ключевой ставки в диапазоне 23-25% в текущий момент. Поэтому потенциальный рост ставки до 24-25% вряд ли приведёт к заметному изменению рыночных ДКУ. Рынок адаптировался к диапазону 22-25%, в зависимости от типа и срока финансовых инструментов.

Банк России подтвердил замедление кредитной активности в ноябре. Операции РЕПО на 1 месяц, направленные на выкуп 2 трлн ОФЗ, размещаемых Минфином в декабре (половина уже размещена), косвенно сигнализируют о планируемой балансировке ликвидности банков в 2025 году.

В начале декабря 2024 года денежно-кредитные условия в России характеризуются ярко выраженной предсказуемой тенденцией усиления жёсткости. Рыночные оценки опережают официальные заявления Банка России. Ранее мы также писали о том, почему ипотека такая дорогая.

Доходность от аренды может достигать 8–20% годовых, а рост стоимости объектов в перспективных курортных локациях — 30–70% в ближайшие два-три года.

От двух до семи часов на машине от столицы — и эти локации вернут вам силы и вкус к жизни.

Впервые НКР установило для компании рейтинг A.ru (прогноз «стабильный»), а АКРА подтвердило оценку A(RU) с аналогичным прогнозом. Оба рейтинга распространяются на все активы под управлением EVA.

От Калининграда до Алтая: как современные гостиничные проекты меняют рынок туристической недвижимости и задают новые стандарты строительства.

Определение ВС РФ от 10.07.2026 г. по делу №А56-932/2025.

Основатель Zara Амансио Ортега купил премиальный офисный комплекс Capital 8 в центре Парижа. По данным СМИ, сумма сделки составила около €800 млн, а по некоторым оценкам — до €850 млн.

Первый транш в 100 миллиардов долларов уже вложили OpenAI, SoftBank и Oracle.

Российский рынок труда остаётся рынком кандидата: безработица в мае 2026 года достигла 2,1%, а кадровый дефицит называют одним из ключевых ограничений для роста экономики.

Жизнь в сталинском доме Москвы, собственный деревенский дом с русской печью, любовь к паркам и громкие скандалы, едва не разрушившие карьеру.

Основное из исследования Kalinka читайте в нашем материале.

На музыкальном фестивале Dream Fest, который уже несколько лет проходит на территории курорта, вместе появились основатель Crocus Group Араз Агаларов и его новая супруга.

Инженерам удалось упаковать полноценное жилье в габариты морского контейнера.

Квартира на юго-западе Москвы, семейный дом в Подмосковье, любовь к старой архитектуре и принципиальный отказ от роскошного образа жизни.

Брошенный самолет Piper PA-23 Apache выставили на аукцион почти по цене чашки кофе.

Независимая площадка девелопмента

России и стран СНГ