Как сделать красивый палисадник перед домом своими руками  26-07-2026 16:00

26-07-2026 16:00

От выбора стиля и растений до дорожек, освещения и декора: пошаговый план обустройства входной зоны.

Редакция портала Всеостройке.рф рассказывает про суть этого механизма.

Для многих людей покупка квартиры – это крупная финансовая задача, требующая поиска оптимального способа оплаты. Рассрочка – один из вариантов поэтапной оплаты, позволяющий приобрести недвижимость без одновременной выплаты всей суммы. Однако, прежде чем сделать выбор, важно оценить все нюансы.

Рассрочка подразумевает поэтапную оплату недвижимости в течение согласованного периода. Схема обычно включает:

В среднем 20-50% от общей стоимости. Меньший первоначальный взнос (5-10%) встречается редко и обычно связан с коротким сроком рассрочки (например, 6 месяцев).

Оставшаяся сумма делится на равные части, выплачиваемые ежемесячно, ежеквартально или раз в полгода, в зависимости от условий застройщика.

В некоторых случаях предусмотрено всего две выплаты: при заключении договора и перед вводом дома в эксплуатацию (за 2-3 месяца).

Хотя рассрочка часто позиционируется как беспроцентная, на практике это не всегда так. Застройщики компенсируют свои финансовые риски (замедленное наполнение эскроу-счетов, более высокая ставка по кредитам на проектное финансирование) за счет увеличения стоимости недвижимости. По оценкам экспертов, удорожание может составлять 10-15%.

Пример: Квартира стоимостью 5 млн рублей при рассрочке на год может подорожать на 10% (до 5,5 млн рублей), а на два года – на 15% (до 5,75 млн рублей).

Выбор между рассрочкой и ипотекой зависит от индивидуальных финансовых возможностей и предпочтений. Рассрочка может быть привлекательнее при наличии значительного первоначального капитала и стабильного дохода, обеспечивающего своевременные платежи. Ипотека же предоставляет более гибкие условия финансирования, но требует соблюдения ряда требований банка и оплаты процентов.

Ипотека: Стоимость квартиры, как правило, не увеличивается, за исключением отдельных случаев, предлагаемых застройщиком (например, при снижении ставки ниже рыночной).

Рассрочка: В большинстве случаев застройщик увеличивает стоимость недвижимости, компенсируя свои риски, связанные с отсрочкой платежей.

Ипотека: Материнский капитал часто может быть использован в качестве первоначального взноса.

Рассрочка: Застройщики, как правило, не разрешают использование материнского капитала в качестве первоначального взноса при рассрочке, поскольку законодательство предусматривает его применение при оплате наличными или ипотеке.

Ипотека: После получения права собственности, квартиру можно продать в любое время.

Рассрочка: Продажа квартиры возможна только после полного погашения рассрочки.

Ипотека: Условия ипотечного кредитования фиксированы на весь срок.

Рассрочка: Условия рассрочки могут быть непредсказуемыми, особенно при переходе на ипотеку после завершения срока рассрочки. Информация о будущих ипотечных ставках и условиях обычно отсутствует.

Рассрочка с переходом на ипотеку

Гибридный вариант, где первоначально заключается договор рассрочки с внесением первоначального взноса и периодических платежей (обычно на срок до 2 лет). После завершения рассрочки, оставшаяся сумма погашается путем оформления ипотеки или наличным расчетом. В этом случае уже внесенные средства засчитываются в первоначальный взнос по ипотеке, и возможно использование материнского капитала.

Преимущества рассрочки:

Недостатки рассрочки:

Этап 1: Финансовое планирование

Перед началом поиска недвижимости, необходимо определить:

Этап 2: Выбор объекта недвижимости

Выберите жилой комплекс, соответствующий вашим предпочтениям и финансовым возможностям.

Этап 3: Взаимодействие с застройщиком

Встретьтесь с представителем застройщика (онлайн или лично) для обсуждения условий рассрочки. Уточните:

Этап 4: Выбор квартиры и бронирование

Выберите квартиру, получите расчет платежей, уточните информацию о бронировании и дополнительных расходах (страховка и т.п.). Забронируйте выбранный вариант.

Этап 5: Подготовка к сделке

Этап 6: Подписание договора и выполнение обязательств

Подпишите ДДУ и своевременно вносите платежи согласно договору.

Как правило, покупка квартиры в рассрочку без первоначального взноса невозможна. Застройщики устанавливают минимальный первоначальный взнос от 5%.

В условиях сокращения льготных ипотечных программ, рассрочка становится привлекательной альтернативой для многих покупателей. Однако необходимо тщательно взвесить все «за» и «против».

Кому подходит рассрочка:

Кому следует проявить осторожность:

Тем, кто имеет нестабильную финансовую ситуацию и сомневается в возможности получения ипотеки.

Рост использования рассрочки от застройщиков на рынке новостроек (с 20% до 40%) вызывает обеспокоенность у Центробанка РФ. Глава ЦБ Эльвира Набиуллина выделила основные риски:

Для минимизации рисков Эльвира Набиуллина подчеркивает необходимость прозрачности условий рассрочки и отсутствия скрытых комиссий.

Сергей Колунов, зампред Комитета Госдумы по строительству и ЖКХ и основатель ГК «Садовое кольцо», в интервью порталу Всеостройке.рф пояснил, что рассрочка, ограниченная сроками строительства, не представляет серьезной опасности. Однако долгосрочные программы рассрочки (3-5 лет) рискованны из-за отсутствия контроля за использованием полученных средств и непредсказуемости роста цен на недвижимость. Для стабильного развития строительной отрасли Колунов призывает к созданию долгосрочной (5-10 лет) регуляторной среды, обеспечивающей предсказуемость и позволяющей отрасли работать эффективно.

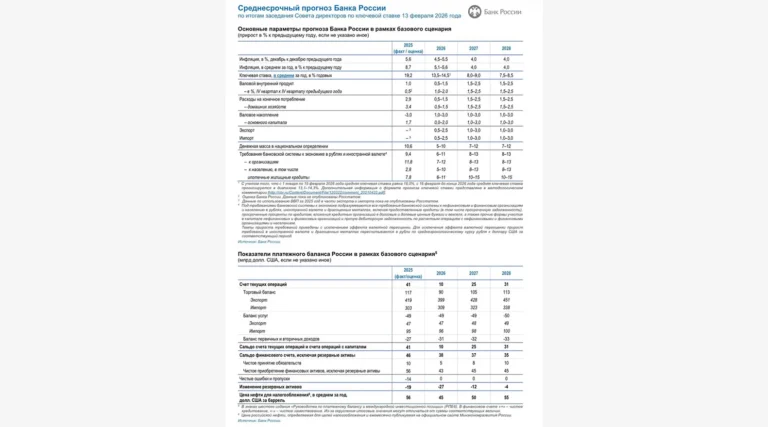

Если говорить про ипотеку, то динамика ипотечного рынка демонстрирует резкий поворот после периода бурного роста. В 2023 году объём выданных кредитов превысил 2 млн, но ужесточение политики ЦБ (повышение ключевой ставки до 21%, сворачивание льготных программ) привело к падению выдачи на 36% г/г. Однако, ситуация не безнадежна.

Факторы потенциального роста ипотечного рынка:

Эти факторы могут способствовать восстановлению рынка до уровня 300-350 млрд рублей выдачи в месяц.

Рост числа заявок на семейную ипотеку (45-50 тыс. в неделю) указывает на значительный нереализованный потенциал (6.9 млн потенциальных заемщиков, из которых только 1,3 млн уже воспользовались программой). Решение проблем с выдачей кредитов может привести к резкому росту спроса.

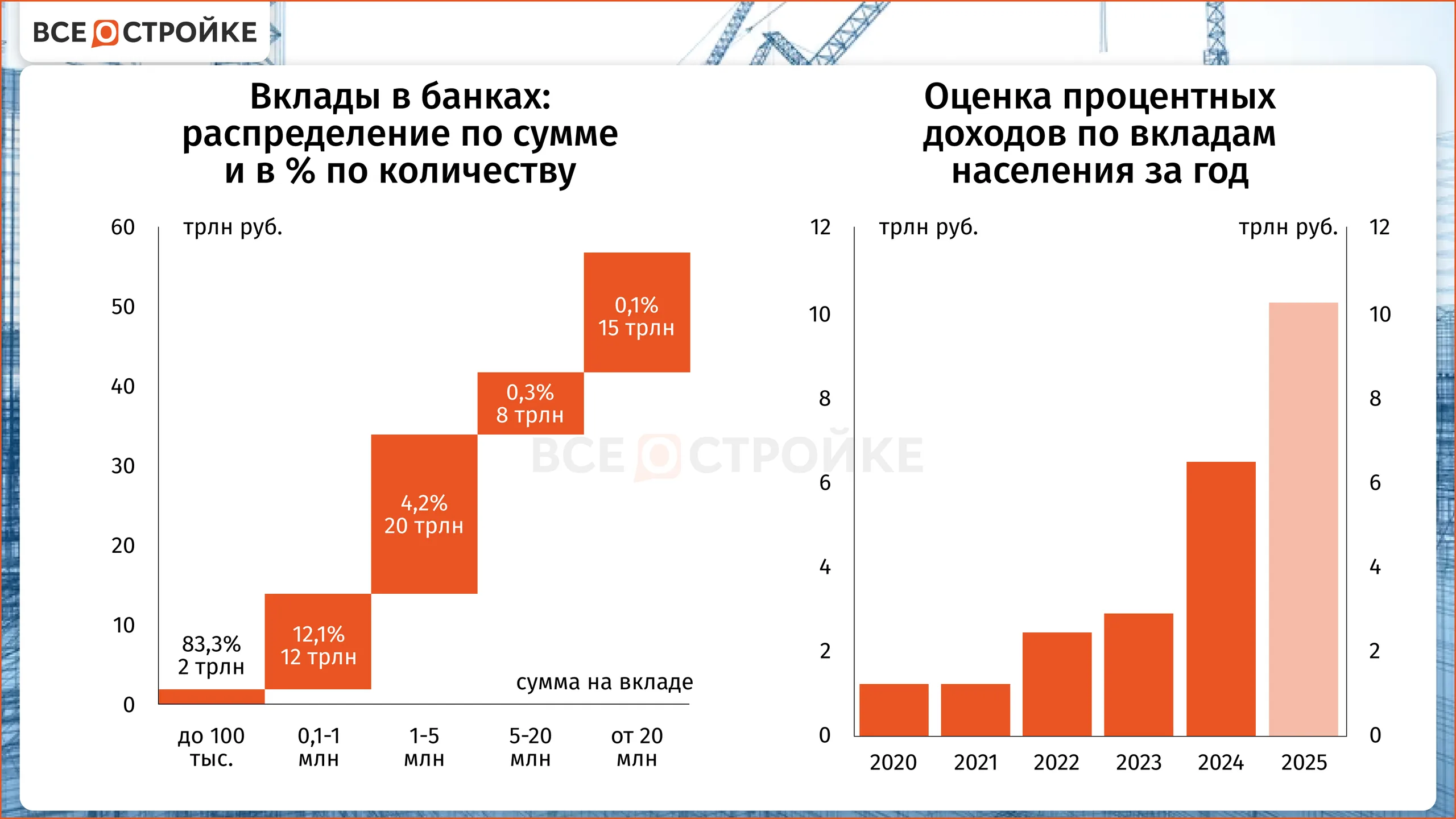

Несмотря на пессимистические прогнозы, значительная часть сделок в столицах осуществляется за наличные средства. Объём вкладов населения вырос за 5 лет более чем вдвое (+35 трлн рублей, до 57 трлн рублей на конец 2024 г, прогноз на 67 трлн на конец 2025 г), что свидетельствует о наличии значительных финансовых резервов.

Выбор между рассрочкой и ипотекой требует тщательного анализа финансовых возможностей, сравнения условий от разных застройщиков и банков, а также понимания потенциальных рисков и преимуществ каждого варианта. Рассрочка с переходом на ипотеку – компромиссный вариант, но требует внимательного изучения условий договора. Ранее мы также писали о задатке и авансе при покупке недвижимости и флиппинге квартир и как на нем заработать.

Антон Котяков подчеркнул, что эта профессия стабильно входит в ТОП-10 по уровню предлагаемых зарплат.

Только за последние несколько дней «Росгосстрах» получил сотни обращений от владельцев складов маркетплейсов. А выплаты по таким случаям исчисляются миллиардами рублей.

Его героем стал архитектор Андрей Асадов.

По данным Numbeo, столица России заняла первое место по этому показателю — чтобы платить ежемесячный ипотечный взнос, нужно 413,7% средней зарплаты.

От выбора стиля и растений до дорожек, освещения и декора: пошаговый план обустройства входной зоны.

От стоматологии и КВН до собственного дома, семьи и столичной недвижимости: как живет Екатерина Скулкина.

Во II квартале 2026 года более половины таких объектов было продано всего за одну базовую величину — 45 белорусских рублей.

Энтузиаст показал, как с помощью ИИ стандартный роутер способен буквально «видеть» сквозь стены.

В 100 километрах от Пекина Китай с 2017 года строит новый мегаполис Сюнъань.

Автор знаменитых «смешных переводов» голливудских фильмов обустроил для себя настоящую усадьбу в коттеджном посёлке «Царский склон».

Рассказываем о стройках, которые считались невыполнимыми, но в итоге стали выдающимися достижениями отечественной инженерной мысли.

В Беларуси вступили в силу новые правила перепланировки жилья, которые заметно сокращают количество согласований и бюрократических процедур.

В третьем чтении принят Законопроект № 957525-8.

Почему звезда «Бригады» отказалась от загородного дома, сколько стоит ее квартира в центре Москвы и как выглядит интерьер.

Независимая площадка девелопмента

России и стран СНГ