Что посадить вместо туй: 10 альтернатив для живой изгороди  26-07-2026 20:00

26-07-2026 20:00

Вечнозеленые, цветущие и быстрорастущие растения, из которых можно создать плотное и красивое ограждение участка.

Редакция портала Всеостройке.рф проанализировала актуальные данные

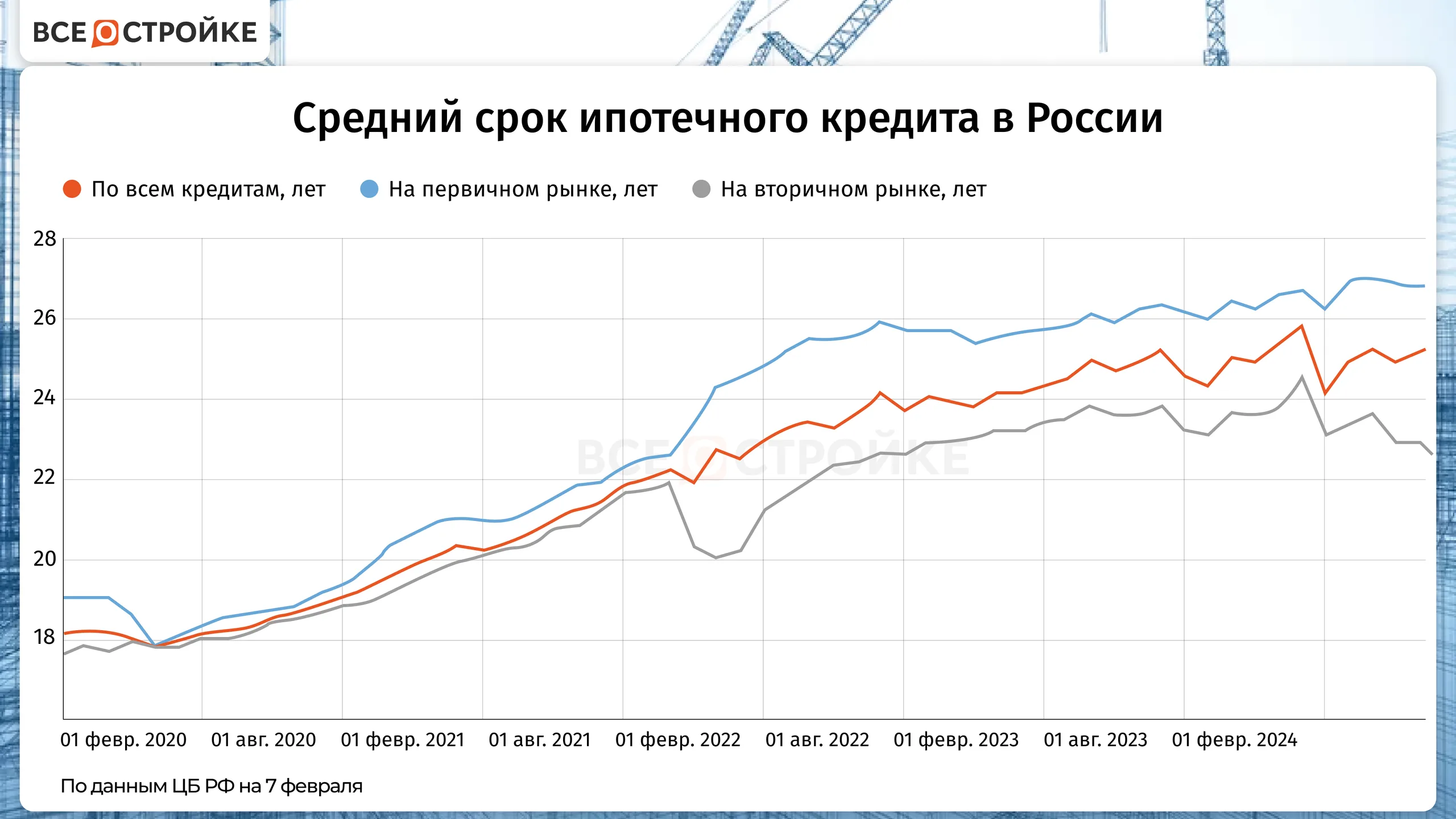

С начала 2025 года вступили в силу новые стандарты ипотечного кредитования, разработанные Центральным банком РФ. Одно из ключевых изменений – ограничение максимального срока ипотеки 30 годами. Это означает, что даже молодые заемщики не смогут увеличить срок кредитования сверх этого лимита для снижения ежемесячного платежа. Ранее увеличение срока ипотеки было распространенным способом уменьшения платежной нагрузки и повышения шансов на одобрение заявки. Для заемщиков старше 65–70 лет ограничения на срок ипотеки действовали и ранее. По данным Центрального банка РФ (октябрь 2024 года), средний срок ипотечного кредитования составил 24 года и 11 месяцев. Учитывая отсутствие предпосылок к резкому росту платежеспособного спроса в 2025 году, ожидается дальнейшее увеличение среднего срока ипотеки до 26–27 лет.

Средний срок ипотеки в России за год вырос на 7 лет и достиг 30 лет по итогам 2024 года. Это значительное увеличение свидетельствует об изменении стратегий кредитования и адаптации к изменчивым экономическим условиям. Увеличение срока ипотеки позволяет снизить ежемесячный платеж и сделать ипотеку более доступной для широкого круга заемщиков. Однако это приводит к увеличению общей суммы переплаты по процентам. Средний чек ипотеки, оформленной через «Банки.ру», снизился на 4% за год и составил 4,3 миллиона рублей по итогам 2024 года. Пиковое значение (4,5 миллиона рублей) было зафиксировано в ноябре. Это указывает на некоторое снижение стоимости приобретаемого жилья или на изменение структуры запросов.

Структура запрошенных сумм ипотеки практически не изменилась за год. Наиболее популярный диапазон – от 1 до 3 миллионов рублей (43% в 2024 году против 40% в 2023 году). Доля запросов на суммы свыше 6 миллионов рублей снизилась (14% в 2024 году против 17% в 2023 году).

Средний первоначальный взнос вырос с 25% до 28% от стоимости недвижимости. Наименьшее значение (23%) наблюдалось по IT-ипотеке, наибольшее (39%) – по ипотеке с государственной поддержкой. Это указывает на повышение требований к платежеспособности заемщиков.

Средний доход заемщиков увеличился на 29% по сравнению с 2023 годом и составил 165 тысяч рублей. Это свидетельствует о росте платежеспособности населения, хотя и не полностью компенсирует увеличение срока кредитования.

Количество заявок на ипотеку снизилось на 49% по сравнению с 2023 годом. Доля заявок от заемщиков с просроченной задолженностью сократилась вдвое (до 6%). Это указывает на осторожность заемщиков и более высокие требования банков к кредитной истории.

В целом, данные «Банки.ру» свидетельствуют о тенденции к увеличению сроков ипотеки и повышению требований к платежеспособности заемщиков. Несмотря на снижение среднего чека и сокращение количества заявок, рост среднего дохода заемщиков указывает на потенциал для дальнейшего развития ипотечного рынка. Однако необходимо учитывать высокую инфляцию и изменение экономической ситуации при прогнозировании дальнейшего развития ипотечного рынка.

Кроме того, анализ динамики средних размеров ипотечных платежей в России (2020–2025 гг.) показывает относительную стабильность на уровне 20-25 тысяч рублей. Это указывает на предельный уровень долговой нагрузки, доступный большинству населения. Изменения на рынке ипотеки (рост процентных ставок, цен на жилье) приводят не к повышению ежемесячных платежей, а к увеличению сроков кредитования. Это позволяет сохранить доступность ипотеки для широкого круга заемщиков, хотя и приводит к увеличению общей суммы переплаты по процентам.

Данные свидетельствуют о значительной адаптивности ипотечного рынка к изменениям экономической ситуации. Стремление сохранить доступность ипотеки для населения приводит к увеличению сроков кредитования, что негативно влияет на общую сумму переплаты по процентам. Однако это позволяет уменьшить текущую кредитную нагрузку на бюджет заемщиков и минимизировать риск просрочек по кредиту. Важно учитывать все факторы при выборе ипотечной программы и планировании погашения кредита. Следует помнить о необходимости тщательного анализа своих финансовых возможностей и оценки рисков, связанных с увеличением срока кредитования. Высокий уровень инфляции может значительно снизить реальную стоимость приобретаемого жилья при продленных сроках выплат. Поэтому решение о выборе срока ипотеки должно быть взвешенным и основано на тщательном анализе личных финансовых возможностей и ожидаемой динамики экономической ситуации. Использование ипотечных калькуляторов и консультация с финансовыми специалистами помогут более эффективно планировать приобретение жилья и оптимизировать финансовую нагрузку.

Ранее портал Всеостройке.рф писал о налогах с продажи недвижимости для нерезидентов: ставки и особенности и когда лучше сделать налоговый вычет по ипотеке.

Антон Котяков подчеркнул, что эта профессия стабильно входит в ТОП-10 по уровню предлагаемых зарплат.

Только за последние несколько дней «Росгосстрах» получил сотни обращений от владельцев складов маркетплейсов. А выплаты по таким случаям исчисляются миллиардами рублей.

Его героем стал архитектор Андрей Асадов.

По данным Numbeo, столица России заняла первое место по этому показателю — чтобы платить ежемесячный ипотечный взнос, нужно 413,7% средней зарплаты.

Вечнозеленые, цветущие и быстрорастущие растения, из которых можно создать плотное и красивое ограждение участка.

Письмо ведомства от 14.07.2026 №42748-СЕ/09.

Рынок недвижимости Беларуси продолжает дорожать, однако купить квартиру по доступной цене все еще возможно.

Исторический особняк в Палермо, новый дом в Буэнос‑Айресе и недвижимость в Уругвае: разбираем квадратные метры и скрытые смыслы в выборе жилья культовой актрисы.

От выбора стиля и растений до дорожек, освещения и декора: пошаговый план обустройства входной зоны.

От стоматологии и КВН до собственного дома, семьи и столичной недвижимости: как живет Екатерина Скулкина.

Во II квартале 2026 года более половины таких объектов было продано всего за одну базовую величину — 45 белорусских рублей.

Энтузиаст показал, как с помощью ИИ стандартный роутер способен буквально «видеть» сквозь стены.

В 100 километрах от Пекина Китай с 2017 года строит новый мегаполис Сюнъань.

Автор знаменитых «смешных переводов» голливудских фильмов обустроил для себя настоящую усадьбу в коттеджном посёлке «Царский склон».

Независимая площадка девелопмента

России и стран СНГ

"составил 165 тысяч рублей"

Это где такие зарплаты у заемщиков?

в центральном регионе )