Средняя стоимость покупки жилья в центре или близкой к нему части Хабаровска уже достигла 12,5 млн рублей  05-07-2026 17:00

05-07-2026 17:00

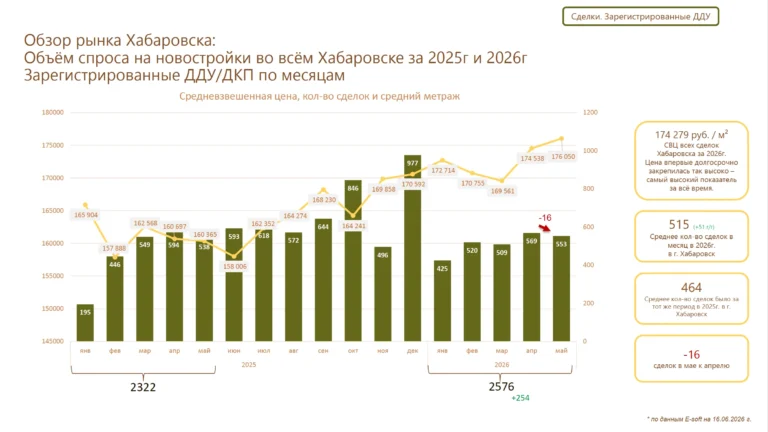

Что происходит на рынке жилья в этой локации — обзор Unikey.

Редакция Всеостройке.рф рассказывает, какие возрастные ограничения действуют в банках.

Банки устанавливают возрастные ограничения для получения ипотеки, чтобы оценить платежеспособность заемщика. Эти ограничения определяют как минимальный возраст на момент подачи заявки, так и максимальный возраст на момент погашения кредита. Хотя по закону ипотечный кредит можно получить с 18 лет, многие банки предпочитают работать с клиентами старше 21 года, учитывая потенциальную стабильность дохода и способность своевременно выплачивать кредит. Максимальный возраст на дату последнего платежа по ипотеке обычно составляет 70–75 лет.

Возраст заемщика существенно влияет на условия ипотеки, а именно на:

Банк оценивает риск невозврата кредита, и более высокий возраст может увеличить этот риск. Это может привести к отказу в одобрении ипотеки, особенно для лиц с нестабильным доходом.

Государственные программы поддержки ипотечного кредитования часто имеют возрастные ограничения. Например, некоторые льготные программы могут быть доступны только до определенного возраста (например, для IT-специалистов, военнослужащих).

Максимальный срок ипотеки рассчитывается с учетом максимального возраста на момент погашения. Если заемщику на момент подачи заявки уже за 60, срок кредита будет существенно меньше, чем у заемщика моложе. При наличии созаемщиков банк, как правило, определяет срок ипотечного договора исходя из самого старшего из них.

Стоимость страхования жизни и здоровья заемщика напрямую связана с его возрастом. Чем старше заемщик, тем выше стоимость страхового полиса, что, в свою очередь, отражается на процентной ставке по ипотечному кредиту.

Влияние возраста на срок ипотеки (до 75 лет)

| Возраст заемщика на дату подачи заявки | Максимальный срок ипотеки |

|---|---|

| 21-45 | 30 лет |

| 50 | 25 лет |

| 55 | 20 лет |

| 60 | 15 лет |

| 65 | 10 лет |

| 70 | 5 лет |

Повышение пенсионного возраста женщин (с 2028 года — 60 лет) и мужчин (65 лет) влияет на условия ипотеки. Приближение к пенсионному возрасту может потребовать от банка дополнительных мер обеспечения, таких как наличие созаемщика или поручителя, или подтверждения стабильного дохода.

Различные государственные программы поддержки ипотечного кредитования могут иметь свои возрастные ограничения. Учитывайте их, планируя участие в подобных программах:

Обычно без специальных возрастных ограничений, действует для заемщиков с 21 года.

Возраст супругов не должен превышать 35 лет, одиноких родителей — 36 лет. Необходимо подавать заявку заблаговременно из-за длительной очереди.

Возрастные ограничения зависят от накопительно-ипотечной системы (НИС) и максимального возраста пребывания на военной службе (45 лет — для женщин, 50 лет — для большинства мужчин).

Супруги до 35 лет или родители такого же возраста, воспитывающие ребенка до 18 лет.

Некоторые льготы по ипотеке не имеют возрастных ограничений (например, для участников программы «Дальневосточный гектар» и некоторых других категорий заемщиков).

Банки могут устанавливать дополнительные условия для пенсионеров, такие как наличие созаемщика, дополнительного подтверждения дохода или страхования жизни и здоровья.

Преимущества ипотеки для пенсионеров

Как и для других заемщиков, ипотека для пенсионеров предоставляет возможность приобрести жилье, а не платить за аренду. Покупка в ипотеку позволяет зафиксировать стоимость недвижимости на момент приобретения, что может быть выгодно в условиях роста цен. Это также дает возможность переехать в собственное жилье без необходимости откладывать большую сумму наличными.

Недостатки ипотеки для пенсионеров

Максимальный срок ипотеки для пенсионеров ограничен возрастом, когда планируется погашение кредита. Это может привести к снижению суммы кредита и ограничить выбор подходящей квартиры.

Страхование жизни пенсионеров часто обходится дороже, чем для более молодых заемщиков, или страховая компания может отказать в страховании вообще. Отказ от страхования может привести к повышению процентной ставки или отказу в одобрении ипотеки.

Снижение дохода при выходе на пенсию может создать трудности при выплате кредита. Ипотека с дифференцированными платежами может быть удобна, но она несовместима с льготными программами.

Дифференцированная ипотека предполагает уменьшение платежей со временем. Она удобна, если доход заемщика остается стабильным или увеличивается, либо если пенсионер совмещает пенсию с работой. Но такой тип ипотеки не совместим со многими льготными программами.

Банки устанавливают максимальный возраст заемщика для каждого типа ипотечного продукта, чтобы минимизировать риски невозврата кредита. Это влияет на максимальный срок ипотеки и сумму кредита.

Для пенсионеров могут быть установлены дополнительные требования, такие как наличие созаемщика, поручителя, повышенные требования к подтверждению стабильного дохода или оформление страхования жизни.

Некоторые льготные программы, такие как военная ипотека или ипотека для IT-специалистов, имеют возрастные ограничения, которые могут не подходить пенсионерам.

Ипотека для пенсионеров имеет свои преимущества и недостатки. Важно взвесить все факторы, включая максимальный срок кредита, стоимость страхования, уровень дохода и потенциальные дополнительные требования банка, чтобы принять взвешенное решение.

Ранее мы также писали о том, как оформить льготу на капремонт, и про субсидию на оплату ЖКХ для пенсионеров в Москве.

Опубликован приказ Минстроя от 19.06.2026 № 388/пр.

Госдума рассмотрит инициативу о едином подходе к благоустройству многоквартирных домов (МКД).

Как будет проходить переселение и почему новый этап называют крупнейшей реформой жилого фонда Узбекистана — разбираемся подробно.

Узбекистан принял первый в своей истории закон о градостроительной реновации.

Что происходит на рынке жилья в этой локации — обзор Unikey.

Клиент не только может пройти про ЖК, но и в реальном времени сменить планировку.

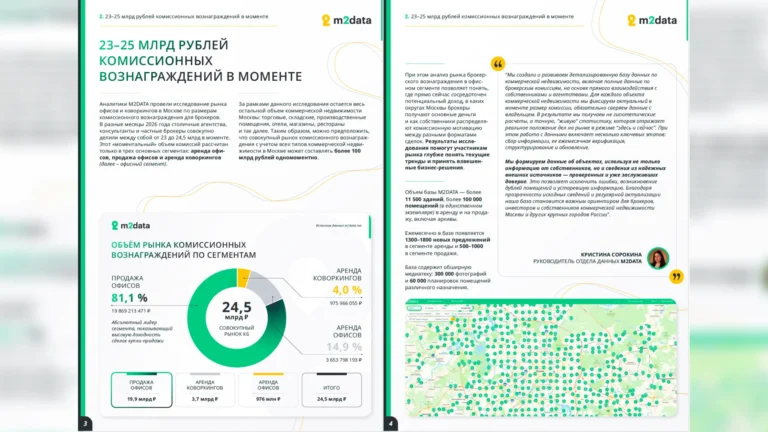

Подробнее из исследования о том, где сегодня сосредоточены основные деньги на рынке коммерческой недвижимости Москвы, читайте в нашем материале.

Девелопер разработал стандарт проектирования жилых и офисных зданий, учитывающий использование роботов-уборщиков.

Девелопер перевел 15 тысяч сотрудников в виртуальный офис Яндекс 360 и снизил стоимость владения корпоративными сервисами на 2–2,5 млн руб. в год по сравнению с предыдущим решением.

Компания внедрила единую систему управления задачами на базе Яндекс Трекера и за пять дней перенесла в новое цифровое пространство более 3 млн задач и свыше 3 тыс. проектов.

Компания Colliers проанализировала рынок дата-центров EMEA за I полугодие 2026 года.

Громкое дело о строительстве аэродромной инфраструктуры: расследование в отношении бывшего главы Росавиации.

Компания приступила к испытаниям серийных автомобилей на дорогах общего пользования в Остине (штат Техас) в условиях городского трафика.

Она находится на берегу озера Неро в Ростове Великом.

Независимая площадка девелопмента

России и стран СНГ