Рынок просыпается: продажи новостроек рвутся вверх — что стоит за осенним скачком?

Рынок первичного жилья в России подошёл к концу 2025 года в состоянии осторожного оживления.

После периода затяжной стагнации, вызванной сверхвысокой ключевой ставкой и изменениями в льготной ипотеке, в сентябре и особенно в октябре произошёл ощутимый всплеск покупательской активности.

Сразу несколько крупных застройщиков и консультантов подтверждают: спрос растёт, но причины у этого роста неоднозначные, а устойчивость тенденции пока вызывает дискуссии.

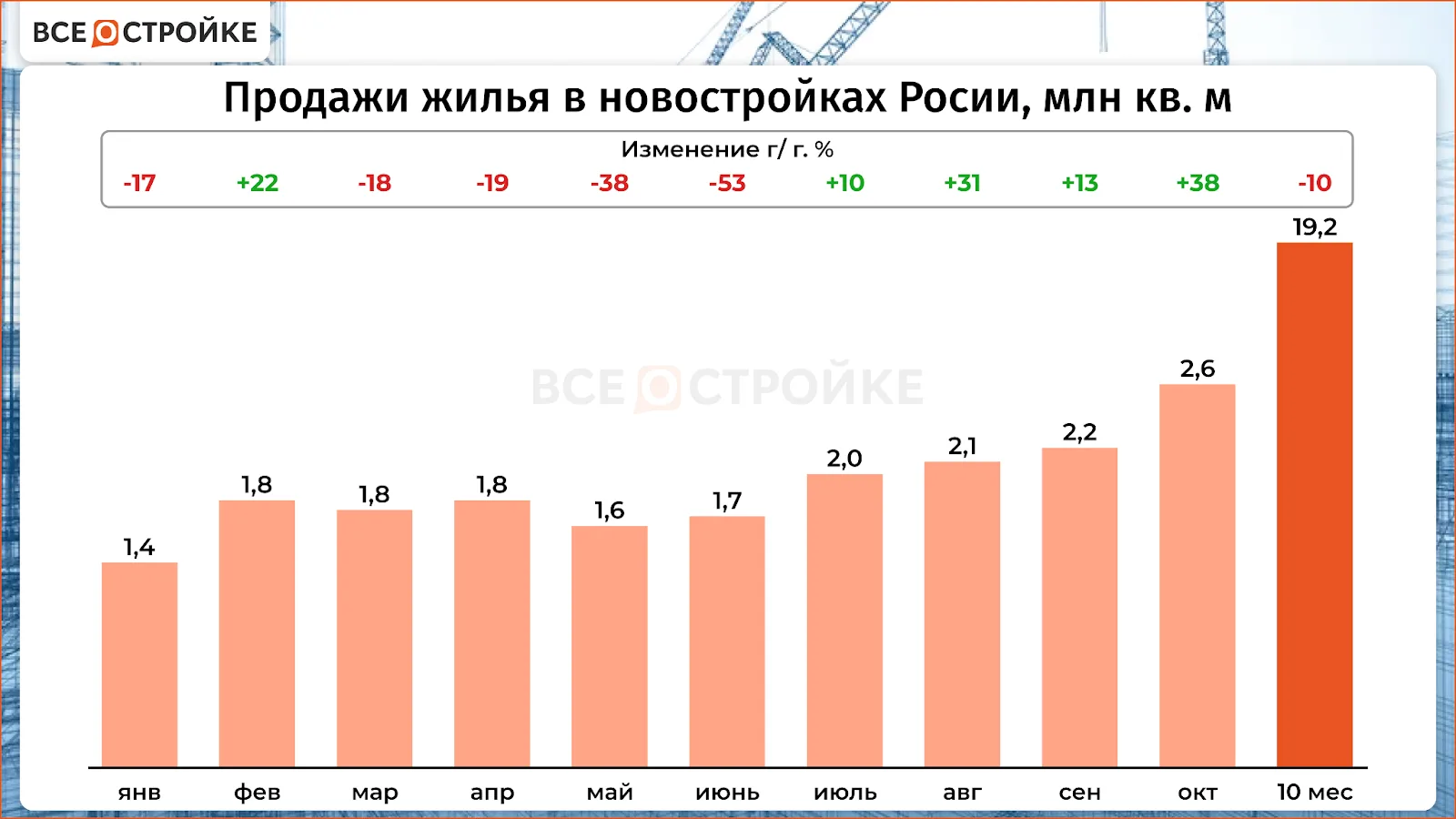

Октябрь стал самым сильным месяцем после завершения массовой льготной ипотеки

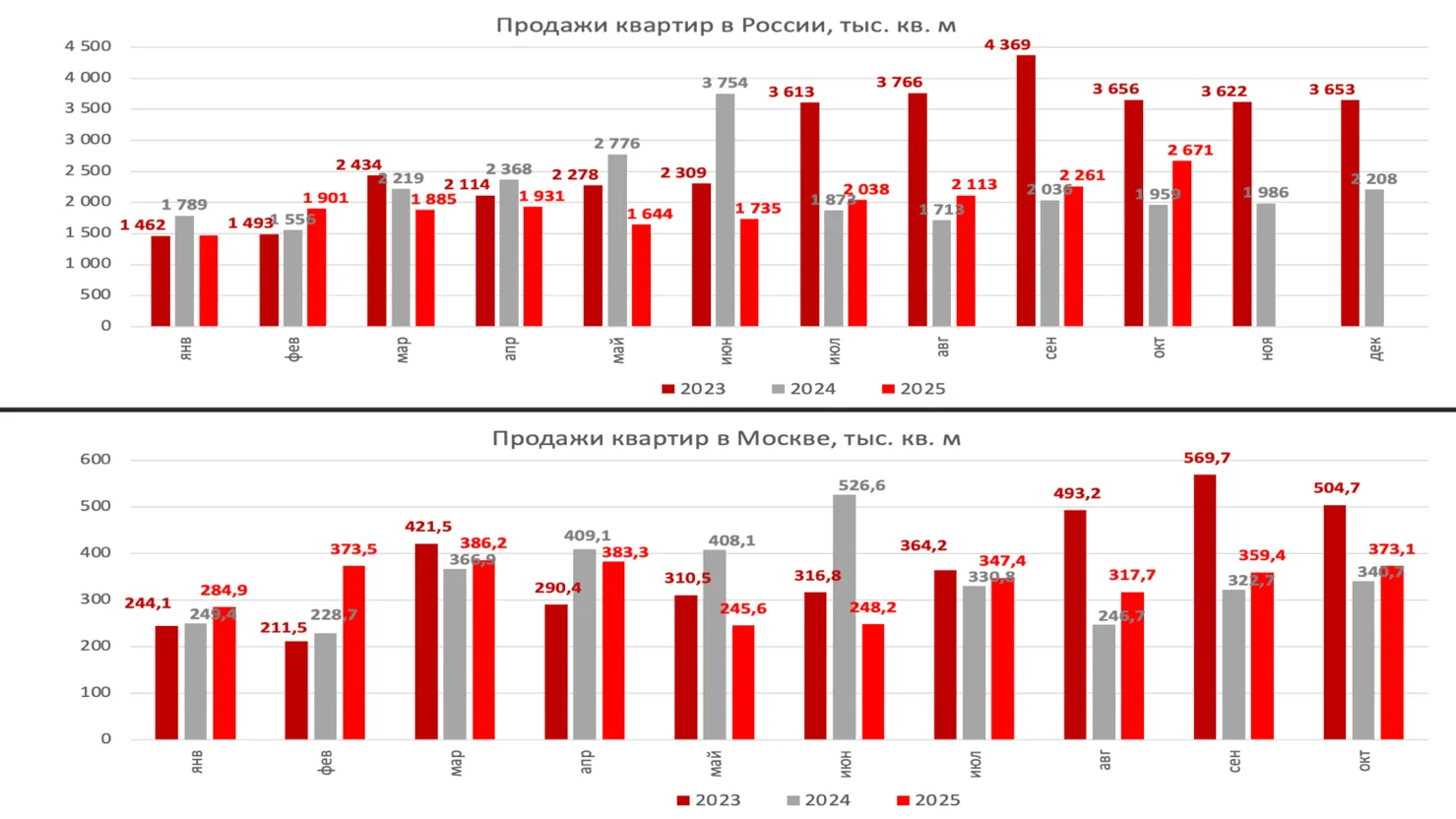

Статистика подтверждает: рынок действительно ожил.

По итогам октября:

продано 2,6 млн кв. м новостроек, что на 20% больше, чем в сентябре;

и на 38% выше показателей октября 2024 года.

Это не просто лучше, чем месяцем ранее, — это один из лучших результатов за последние два года.

Инвестиционный поток тоже ускорился: 524 млрд руб. поступили на строительство, +39% год к году. Это второй результат с 2024 года, уступающий лишь июню 2024-го, когда клиенты массово «прыгали в последний вагон» уходящей льготной ипотеки.

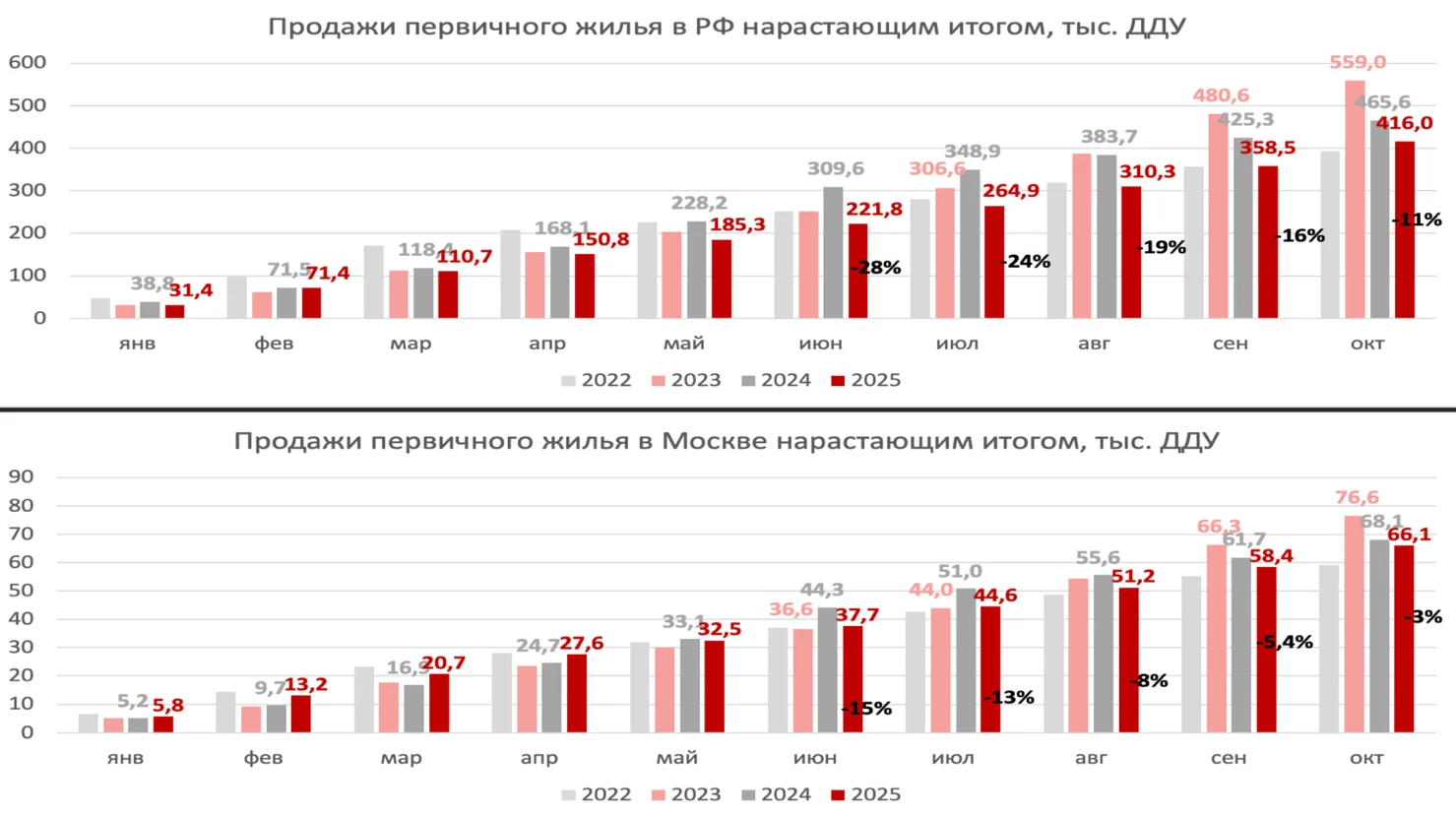

10 месяцев 2025 года: рынок всё ещё в минусе по метрам, но удержал деньги

За январь–октябрь 2025 года:

продано 19,2 млн кв. м новостроек (–10% г/г);

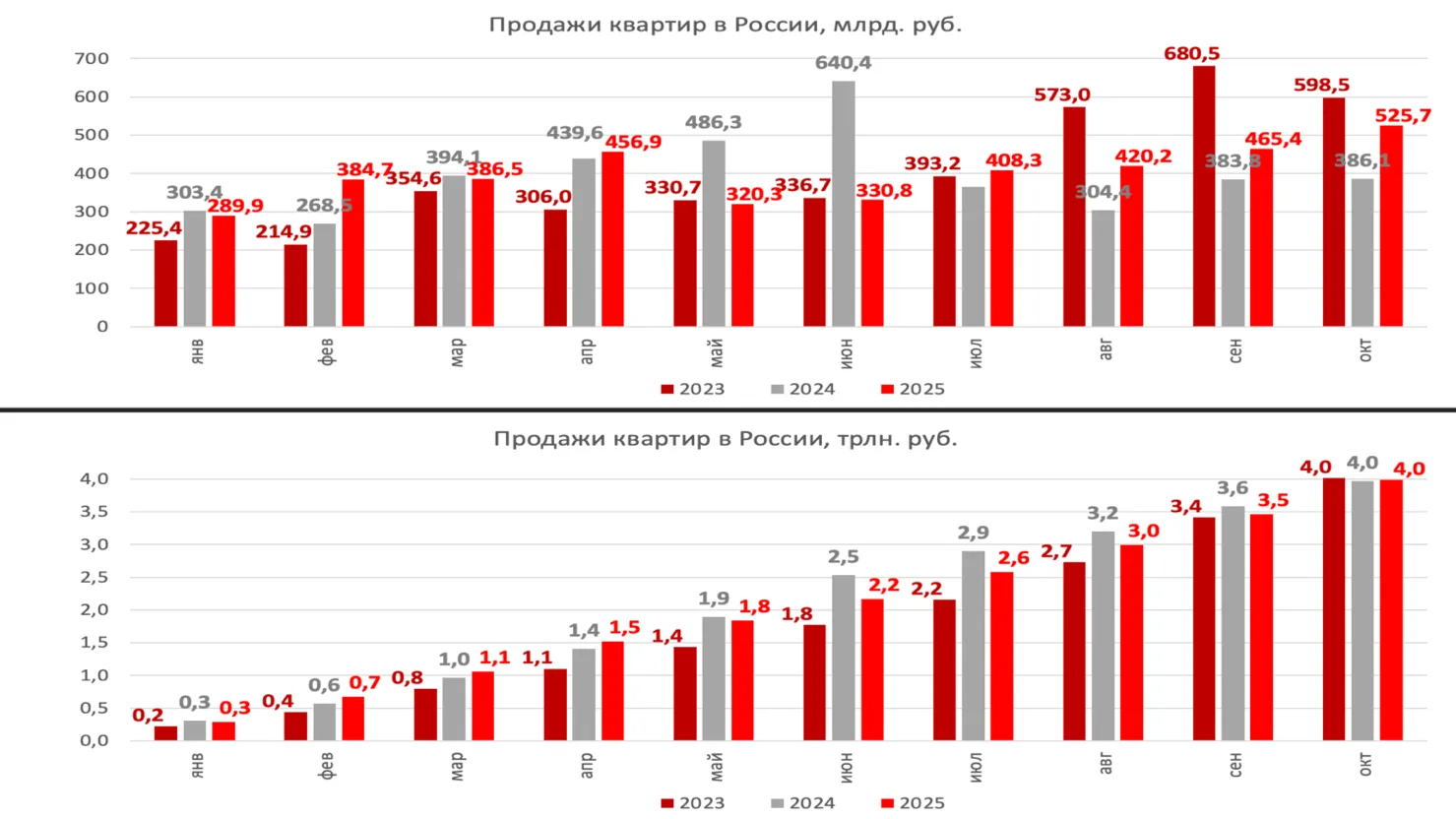

но в деньгах рынок держится на уровне 3,8 трлн руб., что сопоставимо с 2023–2024 годами.

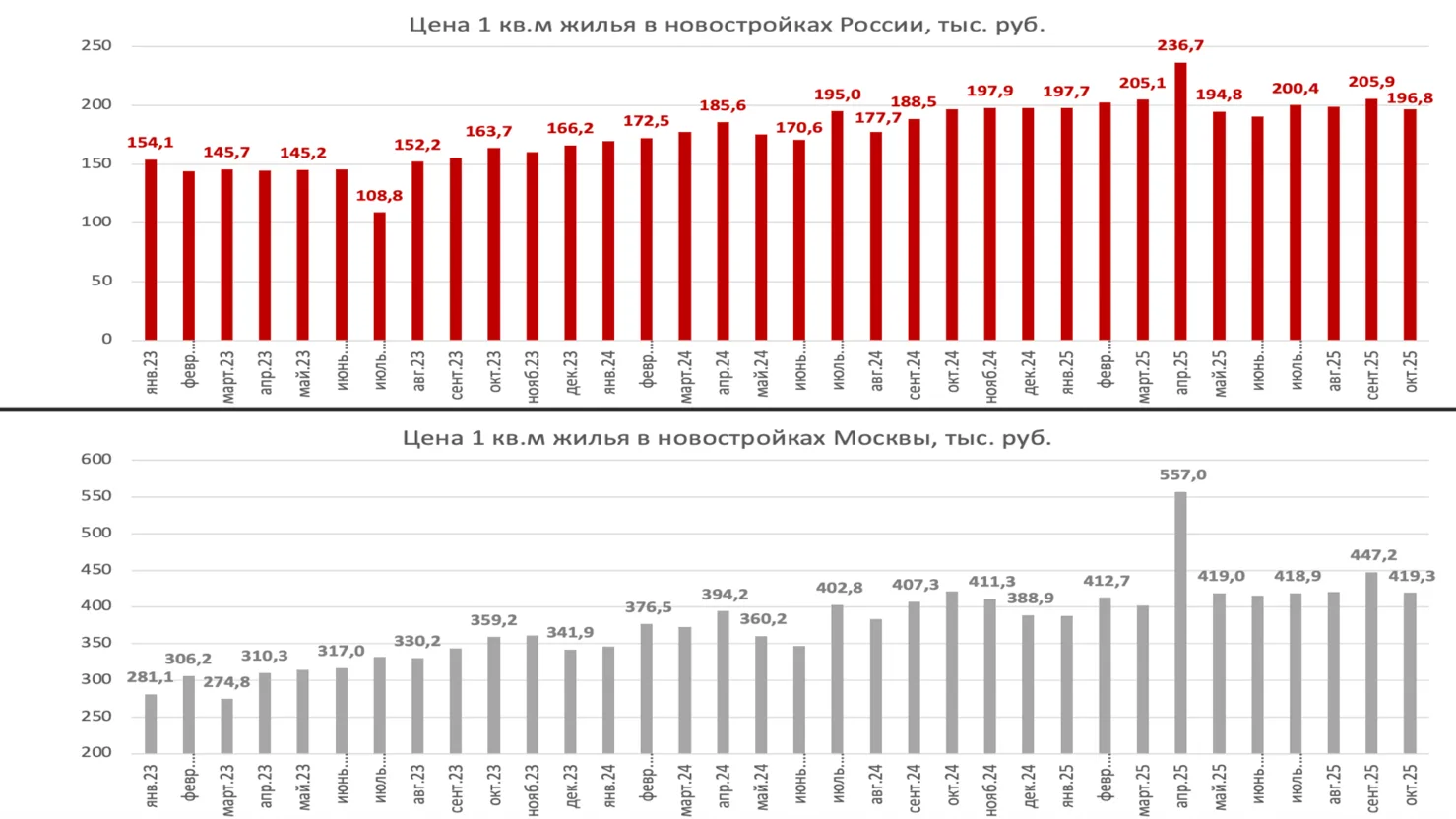

То есть покупатели стали покупать меньше, но дороже — эффект роста цен и высокой доли ипотечных сделок.

Дисбаланс по регионам: одни падают, другие ускоряются

Картина по России неоднородная:

в 10 крупнейших регионах продажи упали на 12% г/г (10,4 млн кв. м);

в остальных — снижение умеренное: –7% (8,8 млн кв. м).

Но в деньгах статистика другая:

ТОП-10 регионов: –3% (2,7 трлн руб.);

остальные регионы: +4% (1,2 трлн руб.).

Это означает, что во многих регионах метров продают меньше, но по более высокой цене, а в ряде территорий спрос даже ускорился.

В четырёх крупных регионах поступления в строительство перевысили прошлогодние уровни:

Ленинградская область: +15%;

Ростовская область: +10%;

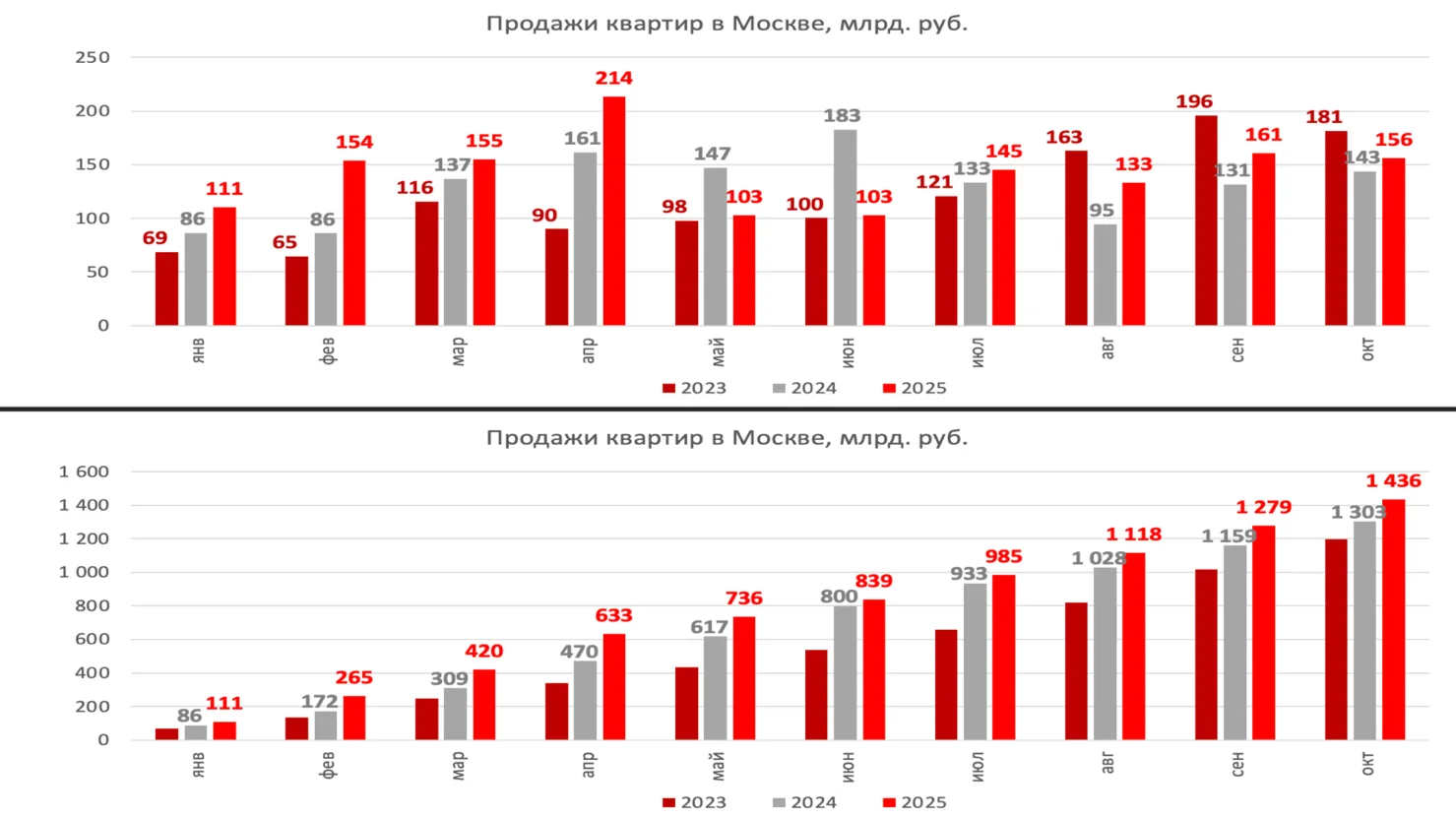

Москва: +3%;

Московская область: +2%.

Ключевой вопрос: а действительно ли рынок восстанавливается?

Эксперты, предоставившие свои эксклюзивные комментарии для портала Всеостройке.рф, разделились на два лагеря.

Одни уверены: началось полноценное восстановление. Другие считают текущий всплеск временным и не видят тренда. Разберём позиции.

Продажи растут, обращений больше: мнение Ярослава Шеина («Железно»)

Директор по экономике федерального девелопера «Железно» Ярослав Шеин подтверждает, что активность действительно выросла:

«На текущий день наблюдается увеличение притока обращений и количества зарегистрированных сделок. Основные причины — опасения по изменению условий семейной ипотеки, снижение привлекательности вкладов и снижение ставки рыночной ипотеки».

Он объясняет рост тремя факторами:

Многие семьи спешат воспользоваться действующими условиями, опасаясь увеличения ставки или ограничения программы.

Отток средств с депозитов. Доходность вкладов падает вслед за ключевой ставкой. Часть накоплений перекочёвывает в новостройки.

Снижение ставок по рыночной ипотеке небольшое, но значимое — оно подталкивает к сделке тех, кто ждал разворота тренда.

Однако говорить о нормализации ставки пока рано. Ярослав Шеин подчеркивает, что, по ощущениям, суммы и объемы в целом по рынку еще не достигли показателей 2024 года.

Данные из регионов: 4 из 5 — в плюсе

По группе компаний «Железно»:

Екатеринбург — рост;

Ижевск — рост;

Киров — рост;

Пермь — рост;

Ульяновск — единственный регион, где продажи ниже прошлого года.

То есть региональный рынок выравнивается быстрее, чем рынок в целом.

Рынок начал восстанавливаться: позиция Алексея Артошина («Главстрой Регионы»)

Коммерческий директор «Главстрой Регионы» Алексей Артошин приводит убедительные данные по Московской области:

+13,4% к предыдущему кварталу по проданным метрам;

480,4 тыс. кв. м реализовано в III квартале;

+10,2% в годовом сравнении.

Он объясняет рост так:

После завершения безадресной льготной ипотеки покупатели перешли в семейную.

Появились обсуждения новых условий семейной ипотеки, что усилило спрос.

Снижение ключевой ставки сделало расчёты более предсказуемыми.

Рынок вышел из стадии ожидания и снова получает импульс со стороны покупателей, которые ориентируются на понятные условия.

Мнение Давида Худояна (Optima Development): Покупатели верят в рефинансирование

Генеральный директор Optima Development Давид Худоян подтверждает, что рынок оживает с июня, когда началось снижение ключевой ставки:

«Все больше покупателей оформляют кредиты, рассчитывая на выгодное рефинансирование через 1,5–2 года. Снижение доходности депозитов подталкивает вкладчиков инвестировать в недвижимость».

Он добавляет:

активность подогрели новости об ужесточении семейной ипотеки;

особенно быстро растут продажи в регионах с сильной демографией и высокими доходами населения;

в крупных региональных центрах накопленные на депозитах средства активно конвертируются в покупку жилья.

Восстановление подтверждается: позиция Владислава Преображенского (КИМ)

Исполнительный директор Клуба инвесторов Москвы Владислав Преображенский приводит важный аргумент — сокращение разрыва между продажами 2024 и 2025 годов.

Если в июне:

РФ: –28% к прошлому году;

Москва: –15%.

То в октябре:

РФ: уже –11%;

Москва: всего –3%.

«Это наглядно свидетельствует о восстановлении продаж», — подчеркивает Владислав Преображенский.

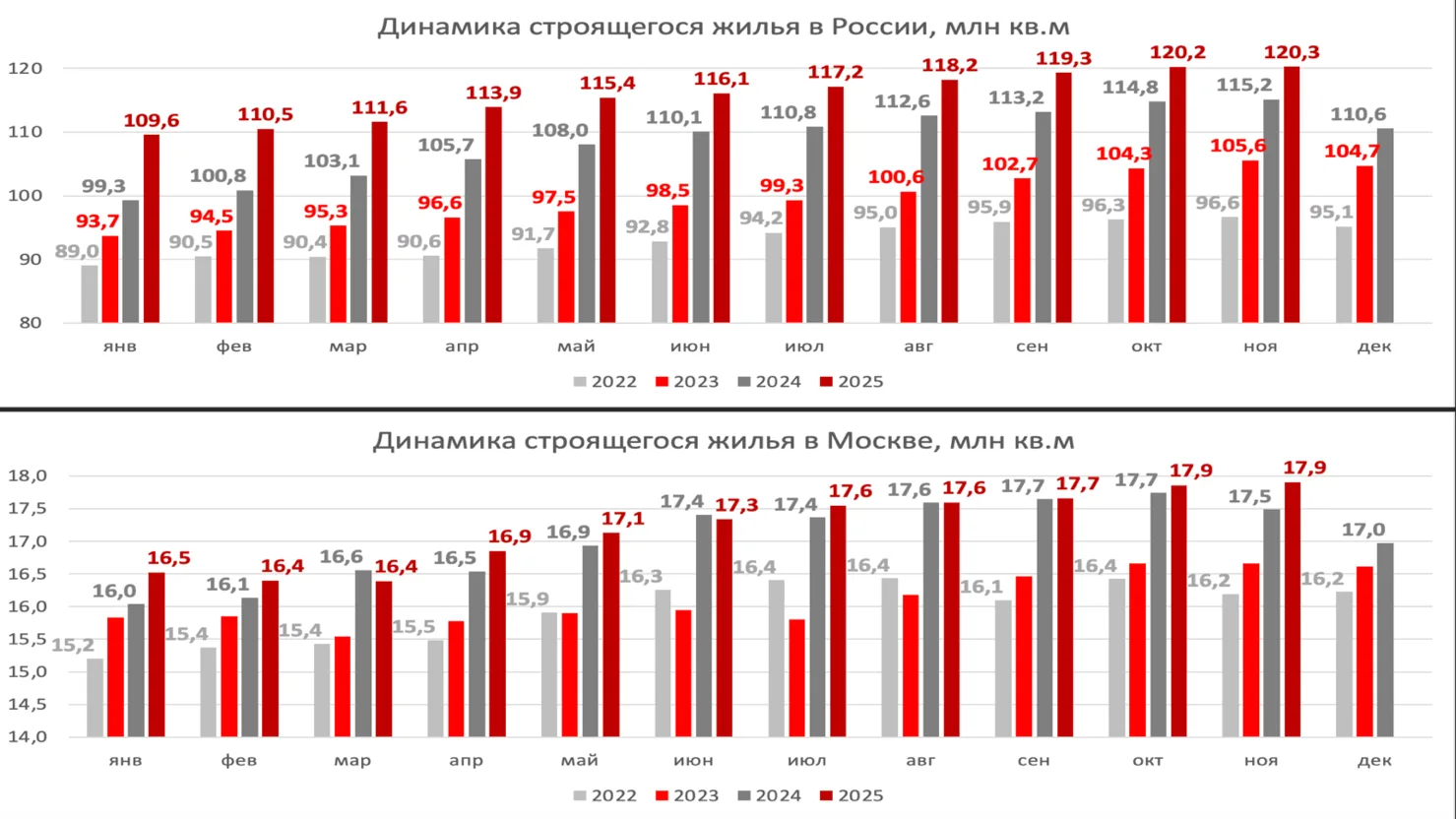

Он акцентирует на макроуровне:

Рынок не просто удержал объём строительства, но увеличил его до рекордных значений.

РФ: с 90 млн кв. м (2022) → более 120 млн кв. м (конец 2025).

Москва: с 15 млн → около 18 млн кв. м.

Это означает: рынок остаётся устойчивым, а спрос — достаточным для того, чтобы проекты не замораживались.

Приведем данные по строящемуся жилью, представленные экспертом:

Говорить о восстановлении рано: мнение Владимира Колесникова (ГК «А101»)

Заместитель коммерческого директора ГК «А101» Владимир Колесников — единственный эксперт, настроенный более скептически:

«Преждевременно утверждать, что продажи восстанавливаются. Наблюдаемый рост — ситуационный. Он вызван временными факторами, а не устойчивыми изменениями на рынке».

Ситуация поздней осени 2025 года — это скорее предразворотный этап, а не полноценная фаза роста. Эксперты сходятся в одном: спрос растёт. Но расходятся в другом — будет ли эта динамика устойчивой. На стороне «за восстановление» — статистика октября и сокращение разрыва с 2024 годом. На стороне «против» — рекордная база 2023 года и неопределённость ипотечных программ.

Одно ясно точно: рынок новостроек вошёл в фазу оживления, и осень 2025 года стала первой за долгое время, когда покупатели перестали ждать «ещё немного» и начали принимать решения.

Ранее мы также писали о том, что на первичном рынке ДФО объём предложения вырос на 30% с начала года, рассказывали о ключевых трендах на рынке новостроек городов-миллионников и писали о том, что Solomon поделился с нами, чего ждать в ближайшее время от рынка недвижимости.

По данным Авито Недвижимости, представленным 16 июня на форуме «Движение», во всех крупных городах страны выросла доля интереса к новостройкам со стороны покупателей из других регионов.

О горизонте планирования, выходе в Адыгею, диверсификации в офисы, курортную и промышленную недвижимость и главном вызове 2026 года — эксклюзивно для Всеостройке.рф.

На предвыборном съезде КПРФ лидер фракции Зюганов обратил внимание на то, что в банках лежат 67 трлн рублей, принадлежащих физлицам, и 63 трлн предприятий, что суммарно составляет 130 трлн.

Компания «СЗ «Примеро», входящая в группу «Дороги и мосты» холдинга «Нацпроектстрой», связанного с Аркадием Ротенбергом и BЭБ.PФ, получила разрешение на реализацию проекта в бывшей промзоне.

22-06-2026 16:30

22-06-2026 16:30

Не восстанавливается рынок, а готовится к более тяжелому периоду(

статистика говорит об обратном🤔