Где живёт Реджеп Тайип Эрдоган: фантастически роскошный «Белый дворец» с тысячей комнат и собственной инфраструктурой  29-07-2026 20:00

29-07-2026 20:00

От рабочего квартала Стамбула до резиденции за 600 миллионов долларов: эволюция недвижимости главы Турции.

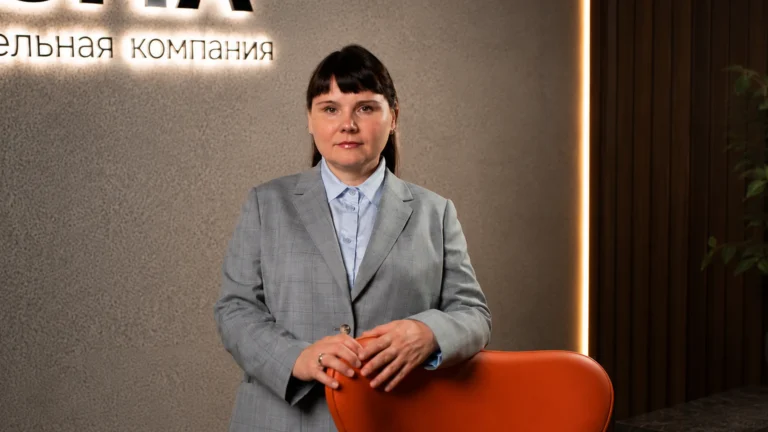

Управляющий директор – начальник управления финансирования недвижимости ПАО «Сбербанк» эксклюзивно для Всеостройке.рф рассказала о ситуации с проектным финансированием и поделилась прогнозами.

Активность девелоперов на фоне высокой ключевой ставки снизилась, что отразилось и на сделках по проектному финансированию. Впрочем, в Сбербанке уже отмечают восстановление количества таких сделок, и в целом у банка достаточно умеренно-позитивный прогноз на отрасль. Почему — в эксклюзивном интервью порталу Всеостройке.рф, рассказала Светлана Назарова, Управляющий директор – начальник управления финансирования недвижимости ПАО «Сбербанк».

– Расскажите, как изменились объемы проектного финансирования в банке в 2025 году. Наблюдаете ли спад?

– Если говорить про портфель финансирования жилья, то рост в остатке ссудной задолженности — 27%. Речь не только про новые кредиты, у нас есть выдачи по действующим линиям, которые открыты год-два назад. И здесь важно поговорить об активности девелоперов и о структуре сделок, которая сложилась в 2025 году.

Если говорить про активность, то с точки зрения изменения стартов новых проектов, мы видим за 9 месяцев спад порядка 16%. И это, безусловно, отразилось на наших сделках. Проектное финансирование сейчас более-менее восстановилось. У нас был тренд: сначала «прямая линия», скажем так, но начиная с сентября мы наблюдаем, если говорить про средненедельное количество сделок, рост до 40–60 сделок проектного финансирования в неделю — это средний уровень прошлого года.

По бриджам ситуация несколько иная: мы в конце прошлого года видели спад, и до сих пор ситуация не восстановилась. То есть, если взять 9 месяцев 2025 года, то где-то на две трети количество сделок у нас снизилось.

– С чем это связано?

– В первую очередь с тем, что девелоперы стремятся развивать те проекты, где уже есть исходно-разрешительная документация, либо где до исходно-разрешительной документации остается совсем немного времени. Это связано с давлением высоких процентных ставок на бриджи, исходя из текущих значений ключевой. Ну и в целом есть ощущение, что наши клиенты, партнеры балансируют рынок таким образом для того, чтобы у нас не было переизбытка предложения. Ситуация с финансированием жилья постепенно стабилизируется, и у нас достаточно умеренно-позитивный прогноз на эту отрасль.

– Как влияет ключевая ставка на девелоперов жилья? Какой у вас прогноз до конца года и на следующий год?

– Мы видим спад бриджей, и это отчасти связано с текущим значением ключевой ставки. Потому что чем дольше у тебя прединвестиционная фаза до момента, когда ты начинаешь получать проектное финансирование, тем выше процентная нагрузка, тем менее устойчив проект. Поэтому девелоперы «притормозили» бриджи с длинной инвестиционной фазой, где у нас срок 2–3 года.

При этом проектное финансирование, где применяется средневзвешенная ставка, по-прежнему является продуктом номер один в банке, если мы говорим именно про финансирование жилья. Потому что отчасти ты можешь скомпенсировать высокую базовую ставку накоплениями на эскроу, и у тебя уже не «ключ +» будет. Благодаря действию пониженной ставки на остаток кредита, который покрыт как раз средствами на эскроу, процентная нагрузка снижается.

Но, опять же, новые кредиты более подвержены влиянию ключевой ставки. Потому что наблюдается спад спроса, и накопление уже идет не такими быстрыми темпами. В этой связи определенное давление на устойчивость проектов есть.

Если вернуться к прогнозам по ключевой ставке, то аналитики Сбербанка прогнозируют на конец года снижение ставки до 16% годовых и на конец следующего года — до 12% годовых. И как раз мы оцениваем следующий год более позитивно с точки зрения возможности восстановления спроса на жилье, потому что при уровне 12% на конец года, как прогнозируют наши коллеги, ставка уже становится оптимальной с точки зрения рыночной ипотеки. Понятно, что это новый драйвер спроса. Есть ожидание, что к этому моменту у нас возрастет и активность девелоперов, для которых состояние определенности, конечно, важно.

– Под какой процент в среднем банк сегодня кредитует застройщиков?

– Мы можем говорить о среднем проценте, который у нас публикует Банк России. На начало года это было порядка 9 с небольшим процентов годовых. Сейчас это чуть больше 10 процентов годовых. В числе факторов влияния — снижение спроса и амортизация проектов, где были высокие накопления на эскроу, где ставка по некоторым проектам по кредитам, выданным несколько лет назад, стремилась к нулю. При этом понятно, что в зависимости от продукта будет разный процент: если мы говорим про бриджи, то это «ключ +», если говорим про проектное финансирование, то все будет зависеть от девелопера: насколько быстро происходит накопление на эскроу, насколько быстро он может балансировать остаток ссудной задолженности с покрытием средствами эскроу.

Многие девелоперы для того чтобы оптимизировать свою процентную нагрузку, для того чтобы сильно не снижать устойчивость проекта за счет роста процентных платежей, продлевают — и благо, сейчас есть такая возможность, — сроки проектов. И это позволяет им выбирать кредит и финансировать строительство по мере наполнения эскроу. То есть такой достаточно грамотный подход, мы считаем. Если сравнить срок строительства до увеличения ключевой ставки и после, то рост срока — примерно на 6 месяцев в среднем по нашему портфелю. Этот баланс между сроком строительства и наполнением средствами эскроу важен для того, чтобы экономика проекта складывалась и у девелоперов оставалась прибыль.

– А если говорить о бридж-кредитах, оформляют ли их еще девелоперы и как часто?

– Да, бридж-кредиты оформляют. Причем мы видим разный подход у девелоперов. Есть те, кто имеют большое количество площадок и продают, но есть те, кто готовы покупать, в том числе ориентируясь на прогнозы более активного восстановления рынка после снижения ключевой. В этом случае покупка земли происходит, безусловно, за счет кредитных средств.

Сейчас с учетом того, что рынок стал более спокойный и менее оживленный, чем был несколько лет раньше, мы ожидаем, что девелоперы будут вкладывать средства в качестве собственного участия в покупку земли. Это порядка 30–40%. И действительно многие готовы, ориентируя свои инвестпрограммы на более длительную перспективу, оформлять бридж-кредиты.

Опять же, собственное участие компенсируется суммой кредита в структуре общего бюджета на покупку. И это позволяет оптимизировать ту процентную нагрузку, о которой я говорила чуть выше.

– Как банк изменил подходы к оценке рисков по финансированию?

– У нас умеренно-позитивный прогноз на отрасль, и наши ожидания в целом позитивные. Достаточно давно работаем с этой отраслью, умеем с ней работать, вполне разбираемся в том, что происходит, что и позволяет нам гибко подстраивать нашу кредитную политику. Поэтому сказать, что у нас были какие-то серьезные изменения, наверное, было бы неправильно.

Я могу немного рассказать, как в целом мы подходим к оценке рисков. У нас и в других банках основной таргет — это LLCR. Это показатель устойчивости проекта, на который мы ориентируемся. И от того, какой должен быть минимальный показатель, как раз зависит и сумма кредита или объем собственных средств, который должен быть или может быть вложен в проект. LLCR зависит от разных факторов. В первую очередь, это опыт клиента, субъект или локация, где реализуется проект, сам продукт. Например, если в момент, когда банк входит в проект, нет еще утвержденных технико-экономических показателей проекта, то здесь неопределенность выше. Тот запас, который мы оставляем, он, конечно, должен быть выше.

Если мы говорим про длительные сроки проекта, масштабные застройки, например, здесь тоже сам фактор неопределенности из-за того, что есть временной лаг, повышается. Есть, наоборот, ситуации, когда у нас регионы, где нет какой-то сильной затоваренности. Нам нравится показатель «отношение распроданности к стройготовности». Если мы понимаем, что в целом показатель в норме — от 70 до 100% — мы, наоборот, уменьшаем этот запас, на который мы должны рассчитывать в случае непредвиденных ситуаций.

Поэтому, если говорить в терминах LLCR, то в зависимости от тех факторов, которые я назвала, — это где-то от 1,15 (в терминах устойчивости — это 10–13% запаса) до 1,35, но это уже по сложным, масштабным проектам, если у клиента нет опыта и так далее. Много факторов на это влияет.

– Поговорим о КРТ. Сколько таких проектов финансирует Сбербанк?

– Сейчас у нас одобрено 229 проектов КРТ. Если говорить про общий бюджет строительства, это чуть больше 3 триллионов рублей по этим проектам. Безусловно, не открыты кредитные линии полностью на весь проект, потому что для девелопера это было бы нецелесообразно. Мы сейчас финансируем, например, где-то первый этап, где-то первую очередь, где-то проект еще на стадии оформления исходно-разрешительной документации, бридж-кредитов. Но в целом мы сейчас понимаем, что КРТ — некий тренд: есть ожидания экспертов, что к 2030 году уже от 30 до 50% в объеме строительства будут именно проекты комплексного развития территорий. Некоторые более оптимистично настроенные эксперты говорят и о 70%. Активно работаем с этим направлением. Начиная с 2020 года было выпущено очень много «регуляторки», и нам, банкам, и девелоперам стало проще работать с такими проектами. Например, были урегулированы ситуации с расселением.

Тем не менее, есть еще ряд вопросов, которые хотелось бы решить. Мы, как банк, всячески инициируем совместно с девелоперами решение таких вопросов.

– Скажите, в чем основная сложность работы банка с такими проектами? Может быть, нужны какие-то изменения в законодательстве?

– Хотелось бы отметить два основных риска, которые есть у банков, когда мы входим в такие масштабные проекты, как комплексное развитие территорий.

Первое — это потенциально низкий запас устойчивости. Почему это происходит? Потому что на многие проекты у нас есть высокая социальная нагрузка. И эта высокая социальная нагрузка снижает вот этот запас: срок некоторых проектов достигает 15 лет. И важно сформировать необходимый запас на случай изменения инфляции, которая может отличаться от прогнозов, проектных решений, изменения в цене квадратного метра. Много что может произойти за 15 лет — я думаю, это ни для кого не секрет. Поэтому здесь, конечно, хотелось бы решить вопрос и как-то разгрузить эти проекты от высоких затрат на социальную инфраструктуру.

– Что здесь можно сделать?

– Можно применять ГЧП-проекты (государственно-частное партнерство, прим.), когда предусмотрено государственно-частное партнерство на строительство школ, детских садов и так далее. Есть возможности упростить эти процедуры. Когда девелопер, допустим, выигрывает по тендеру КРТ, было бы правильным сразу включать возможность заключения с этим же девелопером сделок ГЧП. Это существенно сократило бы сроки. Это первое. И второе: в качестве результата мы добились бы хорошего эффекта — очень важно, когда девелопер в единой концепции реализует проект, — сразу у него школа, детский сад.

Второй момент, он тоже достаточно долго остается нерешенным, — это ограничения по залогу в рамках комплексного развития территорий. И де-юре у банков есть залог, де-факто мы понимаем, что этим залогом банкам сложно будет воспользоваться.

Как мы сейчас совместно с нашими коллегами из банковского сообщества выходим из ситуации? Это, как правило, финансирование девелоперов, у которых есть возможность регрессов в виде какого-то будущего потока по проектам, которые не имеют такого риска. Это девелопер, который, мы знаем, имеет опыт прохождения карты, и риски проблем с залогом минимальны. Потому что проблемы могут начаться, только если расторгается договор о комплексном развитии территории. Но это достаточно ограниченный пул девелоперов.

А нам важно, и с учетом изменения подходов и трендов, и желания в том числе властей, реализовывать проекты с комфортной городской средой, с новым уровнем жизни, чтобы у нас было больше возможностей для финансирования, а у девелоперов — больше возможностей участвовать в реализации таких проектов.

– Сбер много делает в части технологий. Есть ли специальные решения, которые вы уже предлагаете или сейчас разрабатываете непосредственно для девелоперов жилой недвижимости?

– Да, действительно, Сбер, можно сказать, «впереди планеты всей», если мы говорим про искусственный интеллект, про стремление к технологическому развитию.

Жилье — это достаточно большая часть нашего кредитного портфеля, это почти четверть кредитного портфеля юридических лиц Сбербанка. И для нас важно, чтобы мы работали с этой отраслью так же технологично, как и в рамках других направлений.

Мне бы хотелось отметить два направления. Первое — это так называемые цифровые кредиты, когда решения принимаются с использованием искусственного интеллекта. Есть проект цифрового кредитования жилья, который мы активно начали внедрять порядка полутора лет назад. Сейчас по этому процессу у нас уже, если мы говорим про текущий год, более 700 сделок, это более 1–3 триллионов рублей с точки зрения лимита кредитования.

– Что это дает?

– Это позволяет несколько оптимизировать работу. Модель движения денежных средств, если мы говорим про проектное финансирование жилья или про бридж-кредитование жилья, фактически является основой формирования условий для клиента, суммы кредита, которую он может получить, исходя из экономики проекта. Здесь используются ML-модели для того, чтобы посчитать доходную и расходную часть проекта. Это позволяет очень быстро сформировать коммерческое предложение для клиента. В идеале — один час. Но в целом за полдня клиент уже получает коммерческое предложение. Все зависит от сложности проекта, от того, насколько долго модели нужно обсчитывать те данные, которые клиент заполнил в электронной заявке.

И второе — благодаря тому, что эта модель уже посчитана, уже сама работа с заявкой происходит быстрее в рамках наших внутренних процедур, потому что часть проверок мы отдали искусственному интеллекту и в автоматизированный процесс.

– Что вы внедрили в этом году в развитие продукта?

– Клиентам действительно не хватало людей для того, чтобы поспорить и предложить свои условия. Потому что это все-таки сделка, и редко бывает такое, что мы сформировали коммерческое предложение, а клиент сразу согласился. Поэтому в этом году внедрили возможность работать с отклонением — так мы называем это в рамках наших внутренних процессов. Это означает, что клиент может предложить некоторые свои условия или свое видение модели, потому что у него есть опыт, и его маркетинговая политика может отличаться от того, что посчитала наша ML-модель. И это позволяет теперь сделать сервис более гибким и человекоцентричным. Потому что после получения коммерческого предложения клиент фактически вносит необходимые корректировки, дальше мы запускаем заново наши проверки, и он получает уже второе коммерческое предложение, скорректированное с полным или частичным учетом его комментария, если у нас есть возможность его учесть. Это первый трек.

– Вы сказали, что есть и второе направление.

– Второй трек — это наши AI-агенты, где мы начинаем использовать искусственный интеллект и модели для того, чтобы помогать нашим сотрудникам быстрее обрабатывать сделки.

В активной, в «боевой» апробации у нас уже формирование как раз коммерческого предложения клиента. При внесении 10 параметров можно уже предварительно определить сумму кредита, которую клиент может получить, и примерные условия, ценовые параметры для того, чтобы наши партнеры понимали, на какие условия могут рассчитывать в рамках данного проекта. Сейчас это работает в режиме co-pilot, но в перспективе, мы думаем, что этот сервис можно будет и адаптировать для клиентов — по типу ипотечного калькулятора, когда наши девелоперы сами смогут, введя 10 параметров, увидеть, на что могут рассчитывать с точки зрения финансирования. Там есть, на самом деле, опция просто ввести координаты, но здесь, конечно, поле для творчества наших моделей.

Второй агент — это помощь в проверке целевого использования кредитных средств. Когда у нас есть открытые кредитные линии, средства в рамках этих кредитных линий должны направляться на финансирование строительства — все, что указано в бюджете проекта. И это, как правило, большой объем документов. Сейчас внедрили сервис, который позволяет нашим сотрудникам видеть, как обработаны документы, на что направляются средства, соответствует ли это заранее согласованному бюджету, и получать подсказки: готовы мы согласовать эту выдачу или нет. Это тоже очень важно, потому что влияет и на скорость обработки выдачи для клиента.

С начала следующего года мы планируем этот сервис использовать уже в промышленной эксплуатации. В перспективе это даст возможности клиентам быть более гибкими в работе с контрагентами, потому что ты можешь быстрее рассчитывать на получение выдачи, у тебя уходит большое количество бумажной волокиты.

И финально, что тоже связано с работой с точки зрения оценки и мониторинга стройки, — определение строительной готовности. У нас настроена система мониторинга, так как важно, чтобы проекты вовремя сдавались, строились в соответствии с утвержденным графиком, а средства направлялись исключительно по целевому назначению. Раньше строительный эксперт либо выезжал, либо получал фотографии в специальном приложении от клиента и уже исходя из своей экспертизы определял строительную готовность объекта. Сейчас мы тоже внедрили агента, который на основании фотографий, направленных клиентом в приложение после «самоостмотра» стройки, определяет строительную готовность — и это тоже подсказка для строителя.

Пока, можно сказать, мы присматриваем за этими агентами, понимаем, насколько они точны. Вместе с тем видим, как постепенно, по мере обучения, повышаются точности моделей, и рассчитываем, что следующий год у нас будет годом автоматизации финансирования жилья. Все, что мы делаем, будет существенно помогать как нашим сотрудникам, разгружая их от рутинной работы, связанной со стройкой, так и клиентам для того, чтобы быстрее и более гибко подходить к работе как со своими контрагентами, так и с банком.

Запись интервью доступна по ссылкам:

Просмотр на YouTube;

Просмотр на RuTube;

Просмотр на Дзен;

Просмотр Вконтакте.

Ранее о ситуации в строительной отрасли и мерах ее регулирования эксклюзивно для портала Всеостройке.рф рассказали глава Минстроя РФ Ирек Файзуллин, заместитель министра строительства и ЖКХ РФ Константин Михайлик, председатель Комитета Госдумы по строительству и ЖКХ Сергей Пахомов, генеральный директор «Синара-Девелопмент» Тимур Уфимцев, директор PRINZIP Геннадий Черных, генеральный директор Группы компаний «Развитие» Сергей Гончаров, генеральный директор ГК «Паритет» Павел Галкин, владелец ГК ТОЧНО Николай Амосов. Больше эксклюзивных интервью с представителями власти, застройщиков, банков читайте в рубрике «Интервью ТОПов».

Генеральный директор МТС Финтех* Тимур Козинцев — о цифровом сукук, интересе арабских инвесторов и перспективах партнерского финансирования в России.

Директор по развитию цифровых технологий Setl Tech и генеральный директор «БРИО МРС» — о том, как рассчитать окупаемость IT-решений в стройке и сохранить независимость стартапа после поглощения.

Президент Agalarov Development — о превращении нардаранской степи в зеленый оазис, экономике курортных апарт-отелей, экологичной логистике и будущем главного прибрежного города Азербайджана.

О кадровом дефиците, эволюции городов, информационных атаках на компанию, фокусе на снижении корпоративного долга и планах на 2026 год — эксклюзивно для Всеостройке.рф.

От рабочего квартала Стамбула до резиденции за 600 миллионов долларов: эволюция недвижимости главы Турции.

Лифт можно вызвать ногой — дополнительную кнопку разместили внизу стены.

В районе Байконыр открыли ЖК «Дармен-1» — первый объект, реализованный в рамках государственной программы реновации полностью за счет частных инвестиций.

Жительница ЖК «Байкалова» от СЗ «Голдлайн» из ГК «УТУМ+» пожаловалась на сильный шум в квартире от лифтового оборудования.

Внесен в Госдуму Законопроект № 1261466-8.

Мужчина оформил льготную ипотеку под 6% в Сбере и выбрал подрядчика из аккредитованного банком списка, который обещал построить дом за четыре месяца. Однако спустя два года объект так и не готов.

Инициатором выступила Национальная палата риелторов PANA.

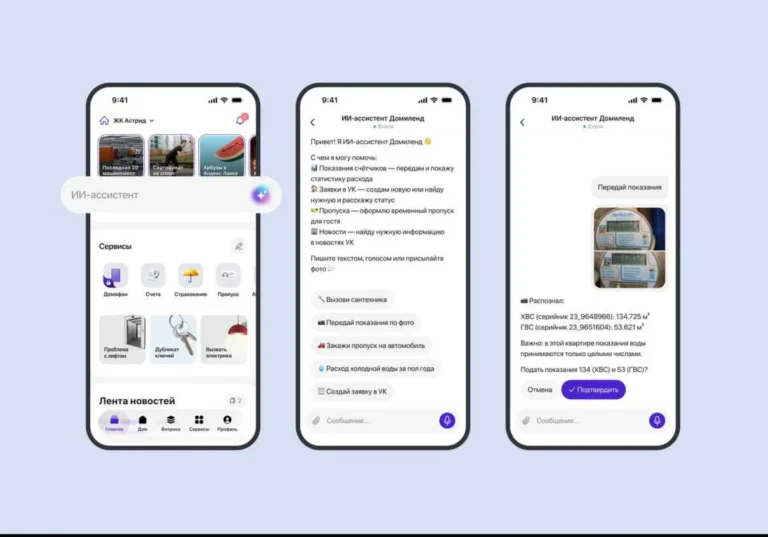

«Домиленд» запустил ИИ-ассистента, который позволяет жителям решать вопросы в обычном чате: передать показания счётчиков, создать заявку в УК, оформить гостевой пропуск.

Необычный перформанс заметили пользователи во время круглосуточной трансляции строительства дата-центра Akashi в Астане.

Новый финансовый директор будет отвечать за устойчивость бизнеса, повышение эффективности проектов и цифровую трансформацию финансовых процессов.

Независимая площадка девелопмента

России и стран СНГ